Segfy: evolução em sistema para corretoras de seguros

.png)

Completar 8 anos como empresa é um marco importante. Mas, no caso da Segfy, essa história começou muito antes.

São mais de 34 anos de atuação no mercado de sistemas para corretoras de seguros, acompanhando de perto cada transformação tecnológica, operacional e estratégica.

Do disquete à Inteligência Artificial, muita coisa mudou. E quem viveu essa evolução de verdade entende: crescer no mercado de seguros exige mais do que tecnologia: exige organização, visão e consistência.

A evolução da tecnologia para corretoras de seguros

Se você atua no mercado há mais tempo, provavelmente lembra:

- controles feitos em papel

- planilhas descentralizadas

- processos manuais

- falta de integração entre áreas

Esse modelo até funcionava em um cenário menos competitivo.

Hoje, ele simplesmente não acompanha o ritmo de crescimento das corretoras.

A evolução trouxe novas possibilidades, mas também novos desafios:

- aumento da complexidade operacional

- necessidade de controle da carteira

- gestão de comissões e renovações

- acompanhamento de indicadores

- relacionamento com clientes em escala

É aqui que entra a importância de um sistema para corretora de seguros bem estruturado.

Por que a Gestão ainda é o maior desafio das corretoras?

Mesmo com mais tecnologia disponível, muitas corretoras ainda enfrentam dificuldades para crescer de forma organizada.

Os principais problemas continuam sendo:

- falta de visibilidade da operação

- processos desalinhados

- dependência de controles paralelos

- dificuldade de escalar sem perder qualidade

Na prática, isso significa uma coisa: crescimento sem estrutura acaba virando gargalo.

O papel de um Multicálculo para corretoras de seguros no aumento das vendas

Hoje, a tecnologia permite comparar seguradoras em poucos cliques, automatizar processos e ganhar velocidade com ferramentas de multicálculo.

Mas, na prática, isso é só uma parte da equação.

Porque, no dia a dia da corretora, o que realmente faz diferença não é só a ferramenta é como ela é usada e quem está por trás dela.

O multicálculo acelera. A tecnologia organiza.

Mas são as pessoas que interpretam, orientam e constroem relacionamento com o cliente.

E é justamente nesse ponto que a operação precisa estar preparada: para usar a tecnologia como apoio, sem perder aquilo que sempre foi essencial no mercado de seguros — o atendimento próximo, consultivo e de confiança.

A proposta da Segfy: fazer a operação acompanhar o crescimento

A Segfy nasce justamente dessa vivência prática do mercado.

Não como uma solução genérica, mas como um sistema para corretoras de seguros pensado para resolver os desafios reais da operação

Ao longo desta trajetória, o foco sempre foi claro: fazer a operação das corretoras acompanhar o crescimento do mercado.

Isso significa:

- mais controle sobre a carteira

- mais clareza nos processos

- mais eficiência no dia a dia

- mais capacidade de escala

Do disquete à IA: o que realmente mudou?

A tecnologia evoluiu e continua evoluindo rápido.

Mas existe um ponto que permanece. Não é a quantidade de tecnologia que define o crescimento.

É a forma como ela é aplicada na operação.

Hoje, ferramentas mais avançadas permitem automação, análise de dados e ganho de escala.

Mas sem organização, elas não geram resultado.

Se existe um aprendizado nesses 34 anos de mercado, é simples:crescer é importante, mas crescer com estrutura é o que sustenta o resultado no longo prazo.

E é exatamente isso que a Segfy se propõe a fazer.

Siga nossa página no Instagram e acompanhe de perto as nossas novidades:https://www.instagram.com/eusousegfy/

Mais vendas, menos complicação.

Corretor de Seguros, a Segfy acaba de evoluir e essa mudança é para você! Você sabe: quem domina a tecnologia, ganha produtividade e cresce mais rápido. Pensando nisso, a Segfy deu um salto à frente e criou uma nova geração de soluções, feitas sob medida para o dia a dia do corretor, independente do porte da corretora ou do seu momento de carreira.

Nosso propósito é simples: colocar a tecnologia para trabalhar por você e não o contrário. Queremos que você tenha mais velocidade, liberdade e as ferramentas certas para vender mais e gerir melhor a sua corretora..

São três produtos:

🔹 Upfy - Completo: Gestão + Multicálculo

É a plataforma para quem quer crescer com solidez, unindo um sistema de Gestão completo e o Multicálculo mais rápido do mercado.

Tudo para centralizar processos, aumentar sua performance e garantir eficiência em cada etapa.

🔹 Multify – Multicálculo sob demanda, sem complicação.

É o multicálculo mais rápido do mercado que você contrata de acordo com a necessidade da sua corretora. Tem usuários ilimitados e cálculos gratuitos todos os meses. Tecnologia acessível, rápida e confiável para você dar o próximo passo.

🔹 Foxfy – Cotações inteligentes 100% na sua mão.

O primeiro cotador por Inteligência Artificial do mercado. Com apenas três informações, você gera cotações instantâneas direto no celular, por texto, voz e imagem. É a liberdade de fechar negócios de onde estiver, na hora que quiser.

Com essa nova arquitetura de produtos, você escolhe a solução certa para o seu momento. Seja para acelerar suas cotações e sua carteira de clientes, dar os primeiros passos ou ter um diferencial competitivo com a Inteligência Artificial, a Segfy está ao seu lado.

Porque no fim das contas, o que realmente importa é: você vender mais e crescer sempre.

O mercado pet brasileiro está em plena expansão e com ele, surgem novas oportunidades para quem atua no setor de seguros. Cada vez mais, os tutores buscam garantir bem-estar e segurança para seus companheiros de quatro patas, e os planos de saúde pet têm se destacado como uma solução prática, econômica e vantajosa.

Em 2024, o setor pet faturou impressionantes R$ 75,4 bilhões*, reflexo do carinho e da importância que os animais de estimação conquistaram dentro dos lares brasileiros. Hoje, 70% das residências no país têm pelo menos um pet e, para muitas famílias, eles são considerados verdadeiros membros da casa.

Atenta a esse cenário promissor, a Segfy passou a oferecer, em sua plataforma, os Planos de Saúde Pet do Meu Pet Club. É uma excelente oportunidade para os corretores de seguros diversificarem sua carteira de produtos e aumentarem as vendas, oferecendo aos clientes um serviço com ótimo custo-benefício.

Com os planos do Meu Pet Club, o tutor economiza em consultas, emergências e procedimentos veterinários, mantendo o pet bem cuidado e com acesso à saúde de qualidade. São diversas opções de cobertura, inclusive para cães e gatos idosos. E o melhor: com mais de 350 mil pets já atendidos no Brasil, o modelo de reembolso é simples e prático. O tutor pode escolher o veterinário de confiança e ainda conta com telemedicina 24 horas por dia.

Não fique de fora dessa tendência!

👉 Clique aqui e baixe o pack de posts para divulgar os Planos de Saúde Pet e impulsionar suas vendas.

👉 Conheça mais a Segfy em: https://www.segfy.com

*Fonte: Abinpet

2025 será um ano crucial para a agenda global das mudanças climáticas. De acordo com a Organização Meteorológica Mundial, 2024 foi o ano mais quente já registrado. As chuvas intensas no Rio Grande do Sul evidenciaram o poder destrutivo desses fenômenos. Em novembro, Belém (PA) será palco da Conferência das Nações Unidas sobre Mudanças Climáticas, colocando o Brasil no epicentro desse debate.

A preocupação com o meio ambiente está no DNA da Segfy. A plataforma é pioneira ao oferecer aos corretores de seguros, por meio da parceria com a Abundance Brasil, cotas de novas florestas que estão ajudando a remover carbono da atmosfera, permitindo uma participação ativa na luta contra as mudanças climáticas.

Pedro Miranda , CEO da Abundance Brasil, destaca: “o mercado de seguros lida diretamente com a gestão de riscos, e as mudanças climáticas são um dos maiores riscos globais da atualidade. A Segfy oferece uma oportunidade para que empresas e clientes de diferentes portes contribuam para a descarbonização*.”

Marcos Roque Villa, CEO da Segfy, complementa: “integrar a sustentabilidade à nossa plataforma reafirma nossa liderança no setor e demonstra que é possível conciliar inovação, responsabilidade ambiental e crescimento econômico. Investir em tecnologias e processos sustentáveis é essencial, e esta bandeira verde é nossa!"

A Segfy está confiante de que ações como essa podem inspirar outros setores a adotarem práticas mais responsáveis e sustentáveis.

* Descarbonização é a compensação das emissões de carbono através da compra de árvores em locais de reflorestamento. https://abundancebrasil.com/

A Segfy, plataforma de Multicálculo e Gestão para corretoras de seguros, reafirma seu compromisso de ser a parceira ideal dos corretores ao anunciar o lançamento de um curso inovador que promete transformar a forma de gerir corretoras: “Seja Corretor Empreendedor: Transforme sua Corretora de Seguros com a Metodologia dos 6Cs”, com o experiente empreendedor Léo Mack.

O curso foi pensado especialmente para corretores de seguros que, muitas vezes, se sentem sobrecarregados e sem direção clara para o crescimento de suas corretoras. Outro ponto relevante é que todo Corretor é um Corretor Empreendedor, mas muitas vezes não sabe.

A metodologia dos 6Cs, que guia o curso, é uma evolução dos 5Cs de Léo, que são: Coração, Cliente, Caixa, Cadência e Cultura — agora com um sexto pilar exclusivo para Corretores, voltado a estratégias específicas para o setor de seguros.

O mentor do curso é o Léo Mack, empreendedor serial de Curitiba com mais de 15 anos de experiência em tecnologia e negócios. Ele traz uma abordagem prática e comprovada para auxiliar os corretores a se tornarem líderes de sucesso em seus negócios.

Co-fundador das startups uCondo e evoluBe, Léo compartilha sua trajetória e estratégias no curso, baseado na sua metodologia dos 6Cs. Formado pela Université de Montréal, Léo Mack é também investidor, escritor e treinador, com uma visão única sobre como transformar pequenos negócios em grandes histórias de sucesso.

Desafios dos Corretores e a Solução Segfy

Léo Mack preparou conteúdos especiais que abordam os principais desafios enfrentados pelos corretores de seguros. O curso "Seja um Corretor Empreendedor" oferece ferramentas práticas para solucionar questões como:

- Dificuldade em atrair os clientes certos.

- Falta de controle sobre o fluxo de caixa e problemas com dívidas.

- Equipes desmotivadas ou desorganizadas.

- Rotinas empresariais ineficientes e falta de propósito no trabalho diário.

Transformação e Crescimento com os 6Cs

Com o Treinamento dos 6Cs, os corretores aprenderão a:

- Empreender com o Coração: Descobrir seu propósito e paixão nos negócios.

- Conquistar Clientes Ideais: Entender o que o cliente realmente quer e oferecer soluções sob medida.

- Dominar o Caixa: Controlar de forma profissional o fluxo de caixa, garantindo a saúde financeira da corretora.

- Cadência de Sucesso: Desenvolver hábitos empresariais que elevem a produtividade.

- Construir Cultura Empresarial Forte: Engajar equipes em torno de um objetivo comum.

- Estratégias Específicas para Corretores: Focar em soluções voltadas ao setor de seguros, aplicando técnicas testadas por especialistas.

Segfy e o Compromisso com o Sucesso do Corretor

O lançamento deste curso fortalece ainda mais a parceria da Segfy com os corretores de seguros. A empresa tem como missão simplificar e agilizar a vida do corretor, oferecendo soluções tecnológicas rápidas, como a cotação de seguros em 15 segundos e o sistema de gestão online, sem a necessidade de instalação.

A Segfy entende que o sucesso do corretor é o sucesso de todos, e com esse treinamento, os corretores poderão alavancar seus negócios, atrair mais clientes e construir equipes de alta performance, enquanto mantém suas operações no piloto automático.

Vai Assinar agora? Você ganha também:

🏆 Livro Best-Seller "Eu Empreendedor", do Léo Mack

🏆 Curso exclusivo “Corretor Empreendedor”

🏆 Mentoria especializada para escalar a sua corretora!

Sobre a Segfy

Empresa consolidada no mercado de seguros e tecnologia que entrega soluções visando as principais etapas de sucesso para o Corretor de Seguros: Cotações e Gestão. Tudo isso em apenas uma plataforma, sem a necessidade de instalação e 100% online.

Segfy torna-se pioneira em oferecer produtos com ação sustentável

A Segfy, plataforma completa e online para corretora de seguros com foco em Cotação, Vendas e Gestão, anuncia sua parceria com a Abundance Brasil, empresa especializada em sustentabilidade corporativa.

A parceria visa oferecer aos clientes da Segfy, por meio do seu Multicálculo, produtos de seguros com foco em práticas sustentáveis, além de auxiliar corretoras de seguros a implementar ações de sustentabilidade em suas empresas.

A importância da sustentabilidade para as corretoras de seguros

Em um mundo cada vez mais consciente da importância da preservação ambiental, as empresas que demonstram compromisso com a sustentabilidade se destacam no mercado e conquistam a confiança dos consumidores.

As corretoras de seguros, por sua vez, podem se beneficiar significativamente ao investir em práticas e na venda de produtos sustentáveis, pois isso garante:

- Compromisso Ambiental: Produtos de créditos de carbono auxiliam na redução de gases de efeito estufa, mostrando um compromisso real com a sustentabilidade.

- Diferenciação no Mercado: Práticas sustentáveis destacam a corretora como inovadora e responsável, atraindo clientes e parceiros que valorizam a sustentabilidade.

- Reputação Positiva: Investimentos em sustentabilidade fortalecem a imagem da corretora, alinhando-a com as melhores práticas ambientais e sociais (ASG).

- Abertura de Novos Mercados: A demanda por soluções sustentáveis cria novas oportunidades de negócios e parcerias, ampliando a base de clientes.

- Conformidade Regulamentar: Antecipar-se às regulamentações ambientais evita sanções e demonstra proatividade.

- Impacto Social e Ambiental: Apoiar projetos de reflorestamento contribui para o desenvolvimento sustentável das comunidades e a preservação ambiental.

Segfy: plataforma é pioneira em oferecer produto sustentável aos Corretores de Seguros

A parceria entre a Segfy e a Abundance Brasil visa auxiliar as corretoras de seguros a implementar ações de sustentabilidade em suas empresas, por meio da venda de Cotas Florestais, gerando também comissões especiais. O benefício está disponível no Multicálculo da Segfy.

Além disso, a insurtech, anunciou a compra de cotas florestais com o objetivo de fortalecer ações de ASG. Dessa forma, a Segfy também ganhou o selo #UnidosPelaNatureza que é destinado aos apoiadores da causa.

"Acreditamos que a sustentabilidade é um compromisso fundamental para todas as empresas, e estamos felizes em unir forças com a Abundance Brasil para oferecer aos nossos clientes e parceiros soluções que contribuam para a preservação do meio ambiente", afirma Marcos Roque Villa, CEO da Segfy.

"Ter a Segfy como parceira e conectora da restauração ambiental é uma grande conquista. Mais do que uma mera tendência, a sustentabilidade é uma vantagem competitiva para todo tipo de negócio atualmente”, afirma Pedro Miranda, CEO da Abundance Brasil.

“Além disso, temos um compromisso com o meio ambiente, já que todos nós, pessoas físicas e jurídicas, geramos impacto ambiental com as nossas atividades diárias. Agora, o mercado de seguros e os corretores Segfy têm uma solução prática e confiável para contribuir com o planeta”, complementa.

Como funciona o produto Abundance Token (crédito de carbono)?

O Corretor de Seguros tem acesso as Cotas Florestais (fração digital ou crédito de carbono) de projetos de reflorestamento da Abundance Brasil. Cada cota representa uma árvore real que absorve carbono da atmosfera e ajuda a recuperar a biodiversidade. Ao vender, o Corretor garante comissões especiais.

Pedro identifica que essa é uma oportunidade de fazer a diferença, contribuir com o planeta efetivamente e ainda agregar um diferencial para o negócio de cada um.

“Cada vez mais as pessoas preferem se conectar com marcas sustentáveis, e vivemos uma grande urgência de agir contra as mudanças climáticas”.

Facilidade e transparência na venda e pós-venda

O representante da Abundance Brasil também salienta que essa é uma oportunidade fácil para se inserir em práticas de sustentabilidade, muito bem avaliadas pelos consumidores.

“Todas as informações podem ser acessadas pela plataforma virtual, assim como os recursos que ajudam a reforçar esse posicionamento (certificado, selos e relatórios). Ou seja, além de facilitar o acesso à restauração ambiental, a solução permite compensar as emissões de carbono e integrar a sustentabilidade à cultura da empresa, reforçando a estratégia ASG”.

A corretora que apoiar a causa também ganha o selo #UnidosPelaNatureza, destacando-se no mercado.

Sobre a Segfy: empresa consolidada no mercado de seguros e tecnologia que entrega soluções visando as principais etapas de sucesso para o Corretor de Seguros: Cotações e Gestão. Tudo isso em apenas uma plataforma, sem a necessidade de instalação e 100% online.

Para assinar a Segfy acesse aqui.

#UnidosPelaNatureza🌱

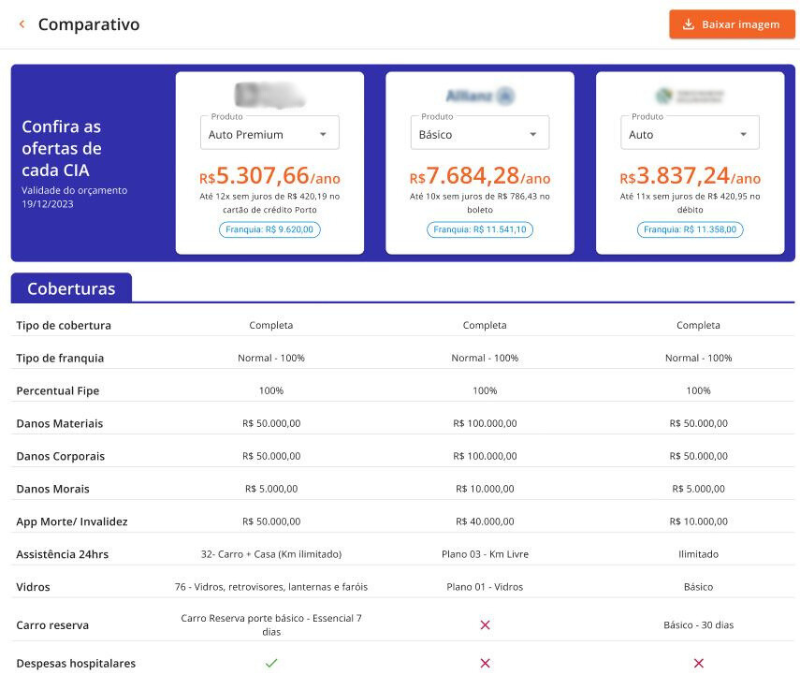

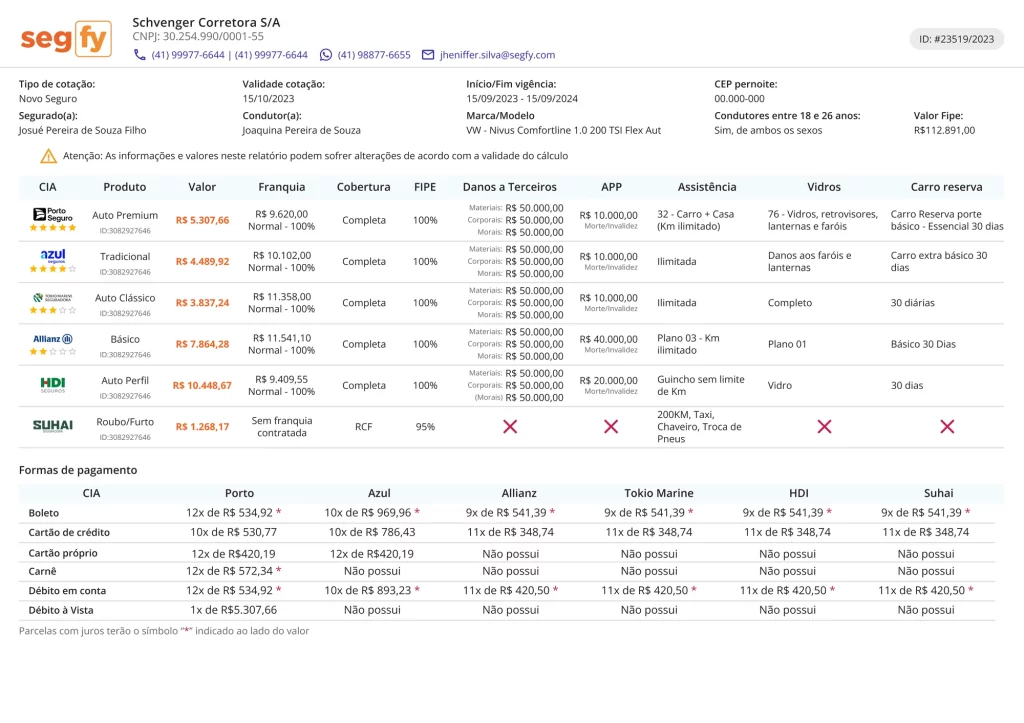

Entre os benefícios do Multicálculo está a redução de tempo de até 50% na cotação, Comparativo de Preços e Orçamentos personalizáveis.

A Segfy, plataforma completa e online para corretora de seguros com foco em Cotação, Vendas e Gestão, lançou uma nova versão do seu famoso Multicálculo: o Cotador HFy. A atualização tecnológica promete impulsionar ainda mais as vendas do seguro automóvel dos corretores parceiros.

Entre as principais melhorias, disponíveis para os mais de 10 mil usuários, destaca-se a significativa redução de 16 campos de preenchimento no cotador, proporcionando uma experiência de cotação mais fluida, ágil e 50% mais rápida.

Além disso, a acessibilidade foi ampliada com o novo design visual da plataforma, fornecendo informações mais claras e precisas tanto para os usuários quanto para seus clientes.

Otimização do Multicálculo foi realizada em conjunto com Corretores de Seguros

A evolução do Multicálculo vem ao encontro das necessidades do mercado de seguros, ecossistema que agrega desde seguradoras tradicionais, novas companhias digitais e os próprios corretores — que precisam de mais diversidade de produtos e ofertas.

São os corretores de seguros, parceiros da Segfy, que desempenham um papel ativo no processo de aprimoramento, colaborando em processos, testes de usabilidade e acompanhando de perto cada alteração realizada.

Para o CEO Marcos Roque Villa, o compromisso em priorizar a experiência dos corretores não é apenas uma necessidade, mas faz parte do DNA da Segfy.

“Nossa abordagem visa valorizar o papel vital que os corretores desempenham tanto como parceiros quanto como clientes. Desenvolvemos nossas soluções em estreita colaboração com esses profissionais, reconhecendo sua influência significativa na prosperidade do mercado”, pondera o CEO da Segfy, que possui mais de 30 anos no mercado de tecnologia e seguros.

Confira os benefícios do novo Multicálculo da Segfy:

✨ Layout modernizado: a cotação ficou mais acessível e de fácil entendimento;

✨ Menos campos, mais agilidade: redução de até 50% no tempo do preenchimento;

✨ Menos Etapas: marcação automática em campos protocolares;

✨ Orçamentos personalizados: são 3 modelos de impressão (horizontal, vertical e on-line);

✨ Comparativo de Preços: compare até 3 seguros, lado a lado, analise as melhores opções e envie para o seu cliente.

Outras novidades estão por vir e os corretores de seguros podem aguardar mais ramos, produtos e inovações para cotações e melhorias na experiência ao utilizar a Segfy.

“Os corretores, podem sempre contar com a evolução da tecnologia de ponta da Segfy para superar os desafios diários da profissão e vencer os obstáculos da distribuição desse produto tão necessário, embora por vezes complexo”, finaliza Villa.

Ainda não é cliente? Conheça a Segfy e prepare-se para evoluir sua corretora de seguros: https://lp.segfy.com/assine

#SegJunto🚀

O marketing para corretor de seguros vai muito além de apenas divulgar seus serviços.

É uma ferramenta poderosa para construir relacionamentos duradouros com seus clientes, aumentar sua credibilidade e gerar mais vendas.

Aplicando essas estratégias de marketing para corretor de seguros, você pode ampliar a visibilidade da sua corretora, construir autoridade no mercado e, principalmente, encantar clientes!

Vale ressaltar que cada tipo de marketing pode ser aplicado individualmente ou em conjunto, dependendo dos objetivos da empresa e do público-alvo.

Quer saber como aplicar essas estratégias no seu negócio? Continue lendo!

40 Dicas de Marketing Digital para Corretor de Seguros

- Invista em um site: inclua os seus serviços, produtos, diferenciais, contatos, redes sociais. Mantenha-o atualizado e seguro. Use palavra-chaves que seus clientes costumam buscar e conteúdos de grande interesse.

- Crie uma Landing Page para captação de clientes: a Landing Page é uma página mais "agressiva" e com grande apelo para vendas. Coloque ofertas, formulários de captação e cotação online. A Segfy, por exemplo, oferece o Link Inteligente que oferece uma cotação automatizada para você receber as informações e agilizar orçamentos.

- Promova o site da sua corretora de seguros: estude formas e possibilidades de que seu site ganhe visibilidade. O Google Adwords, Bing Ads e Meta Business oferecem formas de anunciar a sua empresa, segmentando o seu público de interesse pelo tipo de produto/serviço.

- Otimize o seu site: Já possui um site? Então veja formas de otimizá-lo com buscadores, Perguntas Frequentes, Blog com conteúdos atuais e desmistificando seguros. Isso pode atrair mais potenciais clientes.

- Invista em Conteúdo Rico: Essa é uma estratégia valiosa para conquistar contatos de potenciais clientes. Por exemplo: um e-book sobre saúde para mulheres pode chamar atenção desse público que faz esse tipo de busca em mecanismos de pesquisa ou em redes sociais, ao ser impactado pelo seu conteúdo rico (divulgado em forma de anúncio) ela irá preencher um formulário e baixar o conteúdo. Com o seu contato registrado, você pode entrar em contato oferecendo Seguro de Vida ou até mesmo Seguro Saúde.

- Mantenha seu site atualizado: você costuma participar de eventos ou criar encontros em sua corretora? Publique em seu site e nas redes sociais! Lembre-se de marcar os participantes, isso amplia o alcance seu e da sua marca!

- Amplie os canais de comunicação: Seja no seu site ou redes sociais, deixe o mais facilitado possível o contato com atuais ou potenciais clientes. Mantenha chats, WhatsApp, Messenger, E-mail e Telefone de forma clara e sempre verifique se há novas mensagens.

- Não tenha receio de expor seu rosto: bons vendedores precisam aparecer! Isso humaniza a comunicação e cria um relacionamento mais próximo de seus clientes. Tanto em seu site quanto nas Redes Sociais.

- Invista em Redes Sociais: elas são as queridinhas do momento, por isso, vale estudá-las e planejar como devem ser utilizadas. Comece pelas maiores como Instagram, Tik Tok, Facebook e LinkedIn. Depois verifique a necessidade de estar em outras.

- Crie um planejamento estratégico de marketing digital: abra o calendário e veja datas relevantes para oferecer produtos que tenham crescimento de buscas em períodos sazonais. Por exemplo: seguro de carro ou seguro viagem em períodos próximos de férias.

- Busque e divulgue recomendações: converse com clientes já satisfeitos e peça para eles mandarem relatos sobre o seu serviço. Aproveite o conteúdo e transforme em posts para Redes Sociais e Site.

- Não compre seguidores: quando o assunto é número de seguidores, muitas empresas e profissionais acham que crescer comprando seguidores pode trazer credibilidade, porém, isso é um investimento vago e está muito ligado à vaidade. Metas como engajamento e conversão são muito mais importantes e lucrativas. Uma estratégia sólida, com planejamento e criatividade, pode lhe trazer um crescimento de seguidores de forma orgânica e com muito mais chance de conversão em novos clientes.

- Busque referências: siga empresas e profissionais que você considera de conteúdo atraente. Teste algumas ideias e ações. Bons exemplos podem e devem servir como inspiração.

- Realize Pesquisas de Mercado: se manter atualizado é obrigatório para o profissional que deseja se sobressair no mercado de seguros. Fique por dentro das tendências em produtos de seguros ou o que o público está buscando mais ou menos.

- E-mail Marketing: estude a estratégia de Inbound Marketing. Apesar de muitos dizerem que o e-mail é um canal em baixa, muitas empresas estão colhendo sucesso, pois ele é versátil, pessoal e segmentado. Existem perfis valiosos que utilizam essa ferramenta tanto para trabalho quanto para a vida pessoal.

- Crie uma newsletter: seja para disparo no e-mail ou no LinkedIn, essa ferramenta pode ser eficaz para gerar conteúdo de interesse e também apresentar seus serviços para potenciais clientes que você já possui o contato.

- Invista em vídeos: formatos como Reels são os queridinhos nas redes sociais e podem aumentar o seu alcance nos canais digitais. Por isso, vale investir em vídeos que expliquem a importância dos seguros, de como ser um corretor empreendedor, como é fácil contratar seguros ou até mesmo desmistificar a complexidade do setor.

- Invista em um embaixador ou influenciador para sua marca: pode ser você ou algum parceiro/colaborador, essa pessoa pode aparecer nas comunicações em vídeo e fotos e gerar conteúdos especiais sobre seus produtos e serviços. Esse tipo de estratégia humaniza e gera identificação com a sua marca.

- Estude a compra de Leads: essa não é uma forma muito interessante de captação de lead, mas caso você seja um corretor que pode investir, faça um teste e analise a possibilidade de compra de leads. Porém, se atente com contratos que possam te manter preso por muito tempo e sem resultados.

- Crie um Google Meu Negócio: esse é um canal que pode incrementar a experiência de quem está buscando por uma corretora de seguros em sua região. Inclua fotos do escritório ou relatos de clientes. Peça sempre relatos e classificação positiva para seus clientes já satisfeitos e fidelizados.

- Tenha uma Marca forte e moderna com um Logo profissional: esse é um problema muito comum no meio profissional e vale a atenção. Busque uma agência ou um designer para criar logo e variações para poder ser usado tanto no site, redes sociais, documentos, cartões de visita e até em uniformes. Isso traz mais credibilidade e profissionalismo.

- Utilize o Google Alerts: trata-se de uma ferramenta que te alerta, por e-mail, quando um assunto específico (escolhido por você) for mencionado na web. É ótimo para se manter atualizado e informado.

- Participe de grupos sobre seguros: seja no Facebook ou LinkedIn, existem grupos de corretores de seguros que podem auxiliar em aprendizados, dúvidas que você tiver de produtos e ficar por dentro de novidades do setor.

- Busque parcerias para troca de links: uma boa forma de apresentar sua marca é colocar um link para sua Landing Page em conteúdos de blogs de terceiros. Por exemplo: se uma concessionária possui um site e gera conteúdos no blog, quando um desses assuntos abordados lá forem dicas para manter a segurança do carro, ao mencionar a categoria seguro, pode haver um link que leva para o seu site. Esse leitor pode clicar e conhecer a sua corretora.

- Facilite a indicação/ compartilhamento de sua página: veja formas de implementar, em seu site, botões que gerem link que possam ser compartilhados no WhatsApp ou Redes Sociais.

- Invista no Google Maps: mantenha visível a localização da sua empresa no Google Maps.

- Promova lives ou participe de alguma: Lives são eventos interessantes para atrair potenciais clientes e se colocar como autoridade no mercado, por isso, veja possibilidades e lembre-se que cada inscrito ou participante ao vivo, precisa gerar um contato para você.

- Invista em SEO (Search Engine Optimization): Trata-se de otimização de sites e conteúdos para aparecerem nos primeiros resultados de buscas online.

- Faça parceria com influenciadores digitais: estratégia em alta por conta do alcance, esses influencers podem falar sobre seus produtos para um público segmentado ou amplo, vale pesquisar e estudar o investimento.

- Envie releases para a imprensa: sugira pauta para jornalistas e se coloque como fonte.

- Eduque com Blog Posts: Escreva artigos que explicam os diferentes tipos de seguros, benefícios e como escolher a melhor cobertura. Educar o público ajuda a construir confiança e autoridade.

- Use Casos de Sucesso: Compartilhe histórias de clientes que tiveram experiências positivas com seus serviços. Casos reais criam conexões emocionais e demonstram credibilidade.

- Crie Guias: Desenvolva guias completos sobre temas como "Como escolher o seguro certo" ou "O que considerar ao renovar uma apólice". Ofereça esses materiais em troca do email do visitante para gerar leads.

- Infográficos Visuais: Crie infográficos que explicam visualmente conceitos como o processo de sinistro ou os benefícios de uma cobertura específica. Infográficos são ótimos para redes sociais e blogs.

- Webinars Educativos: Organize webinars sobre tópicos importantes no setor de seguros, como mudanças na legislação ou novas tendências. Isso posiciona você como um especialista e atrai potenciais clientes.

- Série de Podcasts: Lance uma série de podcasts onde você discute tópicos de interesse do seu público, como planejamento financeiro, gestão de riscos e histórias de sucesso no setor de seguros.

- Conteúdos Interativos: Ofereça quizzes, calculadoras de seguro ou avaliações de risco online. Esses conteúdos interativos envolvem o público e podem ser usados para capturar leads.

- White Papers e Relatórios: Publique relatórios detalhados sobre o mercado de seguros ou tendências emergentes. Esses documentos atraem profissionais e empresas que buscam informações aprofundadas.

- Crie um canal no YouTube: Esse canal pode ser interessante para criar vídeos educativos sobre seguros ou mesmo apresentar conteúdos de interesse para o seu público-alvo.

- Pense em uma estratégia para o LinkedIn: essa rede social com foco empresarial pode ser ideal para captação de empreendedores que não conhecem ramos como seguro empresarial ou cibernético.

10 Dicas de Marketing de Relacionamento para Corretor de Seguros

- Busque formas de recompensar indicações: uma boa estratégia é recompensar quem recomenda a sua corretora para outras pessoas. Seja em descontos ou brindes, vale tudo para manter uma rede saudável de recomendações.

- Utilize dados de sua corretora para estratégias de fidelização: tenha sempre de forma clara seu número de clientes e quantos anos eles estão com você. A plataforma de Gestão da Segfy oferece essa oportunidade e você pode premiar os clientes mais antigos, manter um relacionamento mais presente e também oferecer novos produtos e serviços.

- Invista em estratégias de Up Sell ou Cross Sell: Oferecer novos produtos para quem já está fidelizado com você ou incrementar seguros e produtos complementares para novos clientes, são formas de ampliar a experiência e valorizar a diversificação de ofertas em sua corretora. A Plataforma da Segfy possui produtos especiais para cada ocasião, além de oferecer uma ferramenta que gera Relatórios especiais para potencializar o Mix de Carteira.

- Crie promoções sazonais: em certos períodos, é comum que ocorra baixa nas vendas, ou simplesmente as pessoas não renovem com você, esses momentos podem ser ideais para pensar em promoções, oferecer kits, brindes e formas de atrair a atenção de clientes ou potenciais clientes.

- Fique de olho em aniversário e ocasiões especiais dos clientes: mande mensagens de felicitações em aniversários, promoções no trabalho, casamentos, nascimentos e aquisições de casas e carros. Esses momentos são ideais para envio de conteúdos personalizados, mostrando sua preocupação e proximidade com seus clientes.

- Indique seus clientes em uma rede de parceria: que tal fechar parcerias que podem oferecer descontos para seus clientes e ainda levar novos interessados ao seus parceiros? Quem sabe, um clube de benefícios onde todos ganham!

- Presenteie seus clientes: crie e presenteie seus clientes brindes personalizados e que contenha informações de sua Corretora.

- Treine sua equipe: uma corretora que consegue fidelizar seus clientes, precisa sempre está treinada e pronta para uma experiência de atendimento encantadora.

- Promova eventos e convide seus clientes: seja o aniversário de sua corretora ou datas especiais, vale convidar os clientes para participar de um coffee break e assim fortalecer a relação.

- Faça ligações para marcar presença: ligue para seus clientes periodicamente e consulte-os sobre como estão se sentindo, se precisam de algo ou se possuem algum feedback sobre o serviço prestado.

🟢 Leia também: Guia prático: como criar posts para corretora de seguros nas redes sociais?

15 Dicas de Marketing Tradicional para Corretor de Seguros

- Mantenha sua corretora padronizada: crie um uniforme para sua empresa ou mantenha um padrão, isso ajuda a impactar positivamente os clientes, refletindo em organização, profissionalismo e credibilidade.

- Invista em participação de eventos: participe de eventos em sua cidade, isso é ótimo para fortalecer uma rede de contatos (networking).

- Patrocine eventos: não importa o tamanho do evento, muitas vezes, o potencial cliente está onde você menos espera.

- Faça publicidade em lugares de interesse do seu público-alvo: seja em feiras de carros, concessionárias, clínicas, auto escolas, academias, escritórios de contabilidade, escolas... Veja quais produtos fazem sentido para o público que frequenta esses lugares, se apresente e distribua panfletos ou brindes.

- Ofereça consultoria para novos empreendedores: uma ótima forma de ganhar autoridade e visibilidade no mercado é se colocar como consultor para novos empreendedores. Compartilhar aprendizados e desafios pode te fazer um nome reconhecido e potente no mercado.

- Seja voluntário: Nem sempre as oportunidades surgem quando estamos sendo remunerados, por isso, atreva-se a ser voluntário em atividades na sua vizinhança, conheça pessoas influentes e donos de negócios, ou seja, novas oportunidades.

- Tenha um atendimento estratégico: sempre peça ao cliente para guardar seu número de telefone em seu celular, desse modo, ele te encontrará mais facilmente, caso venha perder o cartão de visitas.

- Busque orgãos públicos ou associações: tente contribuir com a câmara de comércio de sua cidade, ongs ou associações para atrair mais clientes.

- Personalize seu carro: coloque a logo e publicidade da sua corretora em seu veículo.

- Contrate de forma correta: sejam produtores, vendedores ou corretores, invista tempo em criar um recrutamento dos melhores colaboradores.

- Invista em projetos sociais: crie campanhas de engajamento para arrecadar alimentos ou até redirecionar parte das vendas para alguns projetos. Essa atitude é positiva para sociedade e será bem vista entre seus clientes.

- Busque parcerias com outras corretoras: sim! Parece estranho, mas caso alguma corretora não venda os mesmos ramos que você, ela pode te indicar quando clientes precisarem de algo que você tenha - e vice e versa!

- Invista em comunicação para escritórios: sejam calendários, canetas, agendas - e distribua.

- Coloque artigos de festa na frente da sua corretora: isso ajuda a chamar atenção.

- Crie um mascote: essa pode ser uma opção caso você não queira ser o rosto da sua marca, isso ajuda a chamar atenção para sua corretora de seguros.

🟢 Leia também: Venda de seguros via WhatsApp: veja dicas para se destacar

30 Dicas de Conteúdos de Marketing Digital para Corretor de Seguros

- "Ano novo, seguro novo! Garanta proteção para 2024."

- "Carnaval seguro: proteja seu veículo durante a folia!"

- "Dia Internacional da Mulher: segurança e proteção para todas as mulheres."

- "Páscoa: cuide do seu patrimônio e tenha uma Páscoa tranquila!"

- "Seguro automotivo especial para o Dia do Motorista em julho!"

- "Feliz Dia das Mães! Pense no futuro dela com um seguro de vida."

- "Proteja sua casa nas férias de julho com um seguro residencial."

- "Dia dos Pais: o melhor presente é a segurança. Seguro de vida para ele!"

- "Setembro Amarelo: saúde mental também é prioridade. Considere um seguro de saúde."

- "Dia do Cliente: condições especiais para novos segurados!"

- "Black Friday de seguros: aproveite descontos imperdíveis!"

- "Dia das Crianças: assegure o futuro dos pequenos com um plano de previdência."

- "Outubro Rosa: proteja-se e previna-se com um seguro saúde."

- "Seguro viagem para aproveitar o feriado de 7 de setembro!"

- "Novembro Azul: cuide da sua saúde com um seguro complementar."

- "Férias de verão chegando? Já garantiu seu seguro viagem?"

- "Natal seguro: proteja seus presentes com um seguro residencial."

- "Dia do Trabalho: ofereça benefícios aos seus funcionários com um seguro empresarial."

- "Seguro para pets no Dia Mundial dos Animais em outubro."

- "Dia dos Namorados: segurança e cuidado para você e seu amor."

- "Outono seguro: evite acidentes em casa com um bom seguro residencial."

- "Seguro de vida no Dia Mundial da Saúde em abril – cuide do seu futuro!"

- "Dia do Meio Ambiente: proteja seu futuro com um seguro de vida sustentável."

- "Dia do Soldado: honorários especiais em seguros militares!"

- "Primavera: renove seu seguro com condições especiais."

- "Dia Mundial do Turismo: conheça nossos seguros viagem."

- "Black November: condições exclusivas para renovação de seguros!"

- "Feriadão à vista? Proteja seu carro nas estradas com um seguro automotivo."

- "Dia de São João: proteja seu patrimônio contra fogos e festas juninas!"

- "Final de ano chegando: renove seu seguro e comece 2024 protegido."

🟢Leia também: Jornada do cliente de seguros: veja dicas para atrair e vender mais

5 gatilhos infalíveis de Marketing para Corretor de Seguros

- Urgência: "Garanta seu seguro agora e proteja o que é mais importante antes que seja tarde!" – Incentive a ação imediata destacando a necessidade de uma decisão rápida para evitar riscos.

- Escassez: "Vagas limitadas para o seguro com desconto exclusivo! Não perca essa oportunidade única." – Crie a sensação de exclusividade e disponibilidade limitada, impulsionando a tomada de decisão.

- Autoridade: "Nossos especialistas em seguros recomendam este plano como a melhor opção para você." – Use a credibilidade de profissionais para validar a qualidade e eficácia do produto.

- Prova Social: "Mais de 5.000 clientes satisfeitos já protegeram suas famílias com este seguro. E você?" – Demonstre que outras pessoas estão se beneficiando do produto, gerando confiança e credibilidade.

- Benefício: "Com este seguro, você não está apenas comprando proteção; está garantindo a tranquilidade e segurança da sua família." – Foque nos benefícios emocionais e práticos que o cliente obterá, mostrando como o produto atende às suas necessidades.

Corretor de seguros profissional investe em gestão e processos digitais

Atualmente, o que um corretor de seguros realmente precisa para alavancar as vendas e fidelizar seus clientes?

- Ter mais tempo para prospectar e vender;

2. Possuir maior agilidade de cotação e resposta;

3. Manter dados integrados, em tempo real, acessados por qualquer dispositivo.

Utilizando a Segfy, tudo isso é possível! Trata-se de uma plataforma completa que envolve todas as etapas do ciclo de seguros, atendendo a jornada do corretor — desde a prospecção, vendas até a gestão da corretora.

Na Segfy, você encontra várias soluções numa só plataforma: Multicálculo, Conversão em Vendas (HFy) e Gestão de Completa da Corretora de Seguros (UpFy), com todos os dados dos segurados integrados.

Com estas soluções, sua corretora de seguros:

- Automatiza suas tarefas;

- Organiza as informações e dados da corretora;

- Ganha rapidez em seus processos de prospecção, cotação e vendas;

- Reduz custos com mão de obra (analistas, gestão e TI);

- Tem mais segurança de processos e dados;

Clique aqui e conheça as soluções da Segfy!

#segjunto 🚀💸

O ano de 2024 começou aquecido para a venda do Seguro de Vida. Segundo dados da SUSEP (Superintendência de Seguros Privados), no primeiro trimestre do ano, o produto teve um crescimento de 15,2% em relação ao mesmo período do ano anterior.

As vendas do Seguro de Vida ganharam impulso graças a preocupação causada pela pandemia de covid-19 e também pela distribuição digital com produtos mais acessíveis. Com a facilidade de contratação e experiência digitalizada, o público de perfil mais jovem tem aderido de forma crescente.

Segundo levantamento da Azos, insurtech que desenvolve soluções para o seguro de vida individual, indicou que o perfil dos segurados dessa categoria tem mudado. O estudo apurou que:

- Houve um registro de um aumento de 5% nas contratações de seguro de vida para pessoas com idades entre 25 e 34 anos, no intervalo entre 2022 e 2023;

- 40% dos segurados estão na faixa de 35 e 44 anos;

- 26% entre 24 a 34 anos;

- 20% entre 45 e 54 anos.

Porém, a venda de Seguro de Vida no Brasil ainda é pequena se compararmos, por exemplo, com a do seguro de automóvel.

Para ilustrar, essa é uma contradição gritante - já que remete uma prioridade em proteger o veículo ao invés da vida e saúde do indivíduo que o dirige - e denota que ainda existem oportunidades em educar clientes que não priorizam o Seguro de Vida.

Apesar disso, não é bom como tratar esse tipo de seguro como se trata o seguro de um bem. Por muitas vezes, é preciso adentrar em toda a estrutura financeira do cliente para justificar a contratação do seguro de vida, além das objeções inerentes que a pessoa traz consigo baseada em falsos mitos.

🟠 Leia mais: Como vender Seguro Viagem: vendas disparam e sinalizam oportunidade nas férias

Vejamos as principais objeções para contratar um Seguro de Vida e como contorná-las.

❌ É um tipo de seguro muito caro

Com certeza, esse é o maior mito sobre o seguro de vida. Afinal, dependendo da idade do cliente, o seguro fica mais oneroso em função da idade, porém, ainda assim, é possível encontrar no mercado opções que favoreçam a disponibilidade de recursos do cliente para essa finalidade.

🎯 Como vencer a objeção: para tanto, é preciso pesquisar e alinhar produto, necessidade e política da seguradora com o cliente. Há algumas diferenças grandes de valores entre as cias ofertantes de seguro de vida. Nesse caso, é preciso pesquisar, mas não há opção de custo x benefício.

❌ Não quero deixar dinheiro para ninguém

Essa é uma das objeções mais comuns. "Não vou deixar dinheiro para tal pessoa" ou "Meus filhos que se virem".

🎯 Como vencer a objeção: Contorne-as perguntando se o segurado não gostaria de ver seus filhos seguirem o seu legado. É dizer ao pai ou mãe que eles são responsáveis e serão reconhecidos pelo cuidado mesmo quando não podiam mais estar aqui.

🟠 Leia mais: Venda de seguros via WhatsApp: veja dicas para se destacar

Marketing Digital para corretores de seguros: como começar

❌ Sou muito jovem para ter Seguro de Vida

Esse é outro engano. Justamente por ser jovem, é preciso de um seguro de vida contra invalidez e doenças graves, por exemplo. Isso porque essa pessoa continua em fase de construção da carreira, do patrimônio e acumulando recursos. Qualquer imprevisto como esse afetará seriamente a prosperidade dos planos.

🎯 Como vencer a objeção: ilustre com exemplos que o seguro de vida dá uma certa liberdade para você correr riscos em busca dos sonhos até que eles se concretizem. Se os pais ou avós desse jovem forem dependentes financeiros dele, a cobertura de morte é igualmente necessária.

Outro ponto é a questão de para doenças graves, diversos produtos são viáveis e oferecem proteção financeira nesses momentos.

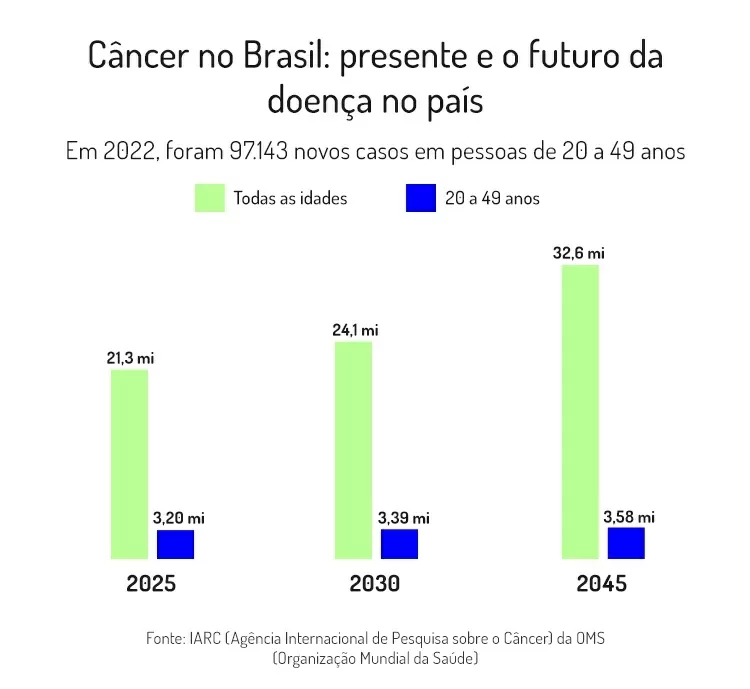

O câncer mesmo não é atribuído somente à idade. Um exemplo, é sobre o número de diagnósticos. O índice de mulheres com menos de 40 anos com diagnóstico de câncer é maior no Brasil do que em países da Europa, nos Estados Unidos e no Canadá.

Um estudo do Icesp (Instituto do Câncer do Estado de São Paulo) dá uma ideia da situação no país. Focado em câncer de mama, a pesquisa indicou que de 2009 a 2014, 9,9% das pacientes em tratamento na instituição tinham menos de 40 anos. No período de 2015 a 2020, esse índice subiu para 12,9%.

❌ Não preciso de Seguro de Vida

Essa é uma objeção muito comum entre pessoas que não têm filhos, ou quando a esposa tem carreira sólida e tem boas condições financeiras, ou ainda nas situações em que o pai de família já construiu patrimônio e recursos financeiros suficientes para a família viver bem.

🎯 Como vencer a objeção: nesse caso, é importante mostrar ao cliente que o papel do seguro de vida é outro: o de suprir as necessidades com encargos e impostos para a transferência do patrimônio acumulado. Ou seja, o seguro de vida é dinheiro de liquidez imediata para que a família possa acessar os recursos e cuidar dos trâmites burocráticos.

Aliás, quanto mais bens, dinheiro e patrimônio, mais oneroso é o processo de inventário. Nesses casos, o valor da importância segurada a contratar gira em torno de 10% a 30% do valor total a ser inventariado.

❌ Posso confiar nesta seguradora?

É preciso explicar ao cliente que um seguro bem contratado, de acordo com as necessidades dele e com informações precisas quanto a sua saúde para que a seguradora saiba o que está aceitando, não trará problemas na hora do sinistro.

🎯 Como vencer a objeção: Também é papel do corretor avaliar as condições gerais dos seguros e ver aquelas que são mais criteriosas. Dessa forma, ele poderá enquadrar adequadamente o cliente nos produtos disponíveis. A confiabilidade, nesse caso, está em um processo de venda bem estruturado.

E não se esqueça, o seguro de vida ainda permite ao corretor um ganho com receita recorrente, pois prevê comissão vitalícia. As renovações, na maioria das vezes, são automáticas, ou seja, o processo de venda é um só. Depois é preciso apenas manter o relacionamento com o cliente e atuar num possível sinistro.

🟠 Leia mais: Os 5 seguros que melhor remuneram o corretor de seguros

Venda mais Seguro de vida na sua Corretora com a plataforma Segfy!

Além de oferecer o multicálculo mais rápido do mercado, a Segfy oferece soluções para Gestão da Corretora de Seguros com uma enorme gama de relatórios personalizados.

Um deles é o Relatório de Mix de Carteira. Com ele, você consegue:

- Filtrar oportunidades por informações estratégicas;

- Personalizar a busca e o relatório;

- Prever ganhos e eventuais perdas;

- Visualizar possibilidades de vendas cruzadas!

Com o Relatório, é possível gerar uma lista de clientes com os seguros que eles possuem ou não, trazendo, em poucos cliques, oportunidades de contato de consultoria ou comercial.

Essa vantagem competitiva é ideal também para garantir a fidelização dos clientes.

✅ Assine aqui agora mesmo e evolua sua corretora de seguros!

Gostou das dicas?

Curta, salve, compartilhe e comente!

#SegJunto 🚀

O seguro viagem é, definitivamente, um dos seguros que mais engrandecem a relação entre clientes e segurados.

Isso ocorre porque existe uma grande expectativa depositada em uma viagem, principalmente quando ela se trata de um alto investimento que precisa ser recompensado.

Neste momento, o corretor de seguros assume um importante papel: o protetor das experiências que devem ficar para sempre na memória de segurados e sua família.

Sendo assim, corretores de seguros não devem deixar escapar a chance de vender o seguro viagem, que é tão importante e também oferece uma oportunidade para aumentar a rentabilidade de sua carteira.

No entanto, para fazer uma venda assertiva e com um grande impacto na sua relação com seu cliente, você pode se beneficiar de algumas estratégias comerciais. Elas contribuem para facilitar todo o processo na oferta do seguro viagem.

🟠 Leia mais: Como vender Seguro Viagem: vendas disparam e sinalizam oportunidade nas férias

Qual é o momento certo para oferecer o Seguro Viagem

Dentre tantos pontos importantes em um processo de vendas, não importa o produto ou serviço, o momento em que tal produto é oferecido pode ajudar ou atrapalhar uma venda.

No caso do seguro viagem, há alguns momentos em que seu segurado estará muito mais propenso a contratar o seguro do que em outros.

Vale lembrar também que, quando seu segurado entra em contato com você para fechar o seguro, isso sinaliza que uma grande oportunidade já foi perdida: você o ter surpreendido antes. Ou seja, você poderia ter se antecipado, fazendo um contato preventivo ou consultivo.

Afinal, todos somos clientes em algum momento. Você não se sente melhor quando alguém te oferece algo que você realmente estava querendo? Seu cliente também.

Então que tal descobrir alguns momentos ideais para surpreendê-lo e oferecer o seguro viagem antes mesmo de ele te procurar? Veja alguns argumentos infalíveis:

Informe sobre o Seguro Viagem no planejamento das férias do próximo semestre

Bom, não é preciso mencionar que só precisa deste produto quem irá realmente viajar. Porém, muitas pessoas começam a programar suas viagens bem antes da data.

Nesse momento de pesquisa, poucas pessoas se preocupam com o seguro viagem. Isso porque muitas estão mais preocupadas com a localização do hotel, com a necessidade de um carro para se deslocar no destino ou se o voo escolhido tem escalas.

Informar que o Seguro Viagem é importante e pode ser comprado com antecedência, é essencial para que a pesquisa, cotação e orçamento sejam os mais assertivos possível.

Use a Sazonalidade a seu favor

Para usar a sazonalidade a seu favor, procure abordar seu cliente antes dos períodos que as pessoas costumam viajar mais, ou seja, férias escolares, feriados, entre outros.

Porém, além dessas datas mais óbvias, grandes eventos também costumam incentivar as pessoas a viajarem, como Copas do Mundo, Olimpíadas ou grandes shows, como Rock In Rio.

Contatar seu cliente antes dessas datas e checar se ele irá viajar pode ser um grande diferencial, e fazer a diferença!

🟠 Leia mais: Venda de seguros via WhatsApp: veja dicas para se destacar

Marketing Digital para corretores de seguros: como começar

O perfil de quem contrata seguro viagem

Focar no cliente certo para oferecer o seguro viagem também é um dos pontos mais importantes na hora de desenvolver essa carteira.

Quando falamos em cliente certo é preciso entender quais clientes têm o perfil de viajante. Dê uma boa olhada em sua carteira e procure pessoas que tenham motivos para viajar.

Você pode abordar, por exemplo, famílias com crianças que devem passar as férias em um resort, ou clientes jovens que gostam de fazer mochilão.

Lembre-se que há muitos empresários que viajam constantemente, seja dentro ou fora do país, para tratar de negócios. Essas pessoas também precisam de proteção.

Países com contratação obrigatória de Seguro Viagem

Por último, há uma abordagem comercial que é praticamente infalível, pois alguns países possuem uma legislação na qual o seguro viagem é obrigatório.

Para ingressar nos países que fazem parte do Tratado de Schengen, por exemplo, é obrigatório que o turista apresente um seguro viagem que atenda a requisitos mínimos de cobertura.

Seguro Viagem: ofereça e informe sempre que preciso

Obrigatório ou não, o seguro viagem é uma forma de você participar de um momento especial da vida do seu segurado.

Seja em uma viagem a negócios ou lazer, contar com uma proteção para algum imprevisto durante a viagem pode fazer grande diferença ao seu cliente.

Lembre-se que, em muitos países, a saúde não é gratuita, principalmente para estrangeiros. Por isso, não deixe de oferecer esse produto ao seu cliente.

🟠 Leia mais: Os 5 seguros que melhor remuneram o corretor de seguros

O Seguro Viagem desembarcou na plataforma Segfy! 🧳✈️

As férias de julho estão chegando e os corretores de seguros, clientes da Segfy, podem garantir uma renda especial com Seguro Viagem!

Embarque em uma nova fase de oportunidades e segurança com o Seguro Viagem na Segfy e garanta comissões especiais para suas vendas!

Explore as possibilidades e proteja as viagens e aventuras dos seus clientes com coberturas abrangentes e assistência 24h em qualquer lugar do mundo!

Sobre a Segfy: Trata-se de uma plataforma completa para corretoras de seguros com foco em Gestão e Multicálculo com as Cotações mais rápidas nas melhores seguradoras.

Os ganhos imediados ao assinar as soluções são:

- Link inteligente: ideal para captação de novos clientes;

- Acesso online e sem instalação;

- Produtos exclusivos: Azul Auto por assinatura e troca de ponto no cartão Porto;

- Tecnologia de Cotações híbridas: primeiros resultados em até 5 segundos.

- Dashboard com as informações mais relevantes em poucos cliques;

- Gestão de relatórios: renovações, produção e comissões;

- Automação de busca: apólices, propostas e endossos, extratos e parcelas atrasadas.

Sobre nós

Contato

Soluções

Parceiros e Prêmios