O ano de 2024 começou aquecido para a venda do Seguro de Vida. Segundo dados da SUSEP (Superintendência de Seguros Privados), no primeiro trimestre do ano, o produto teve um crescimento de 15,2% em relação ao mesmo período do ano anterior.

As vendas do Seguro de Vida ganharam impulso graças a preocupação causada pela pandemia de covid-19 e também pela distribuição digital com produtos mais acessíveis. Com a facilidade de contratação e experiência digitalizada, o público de perfil mais jovem tem aderido de forma crescente.

Segundo levantamento da Azos, insurtech que desenvolve soluções para o seguro de vida individual, indicou que o perfil dos segurados dessa categoria tem mudado. O estudo apurou que:

- Houve um registro de um aumento de 5% nas contratações de seguro de vida para pessoas com idades entre 25 e 34 anos, no intervalo entre 2022 e 2023;

- 40% dos segurados estão na faixa de 35 e 44 anos;

- 26% entre 24 a 34 anos;

- 20% entre 45 e 54 anos.

Porém, a venda de Seguro de Vida no Brasil ainda é pequena se compararmos, por exemplo, com a do seguro de automóvel.

Para ilustrar, essa é uma contradição gritante - já que remete uma prioridade em proteger o veículo ao invés da vida e saúde do indivíduo que o dirige - e denota que ainda existem oportunidades em educar clientes que não priorizam o Seguro de Vida.

Apesar disso, não é bom como tratar esse tipo de seguro como se trata o seguro de um bem. Por muitas vezes, é preciso adentrar em toda a estrutura financeira do cliente para justificar a contratação do seguro de vida, além das objeções inerentes que a pessoa traz consigo baseada em falsos mitos.

🟠 Leia mais: Como vender Seguro Viagem: vendas disparam e sinalizam oportunidade nas férias

Vejamos as principais objeções para contratar um Seguro de Vida e como contorná-las.

❌ É um tipo de seguro muito caro

Com certeza, esse é o maior mito sobre o seguro de vida. Afinal, dependendo da idade do cliente, o seguro fica mais oneroso em função da idade, porém, ainda assim, é possível encontrar no mercado opções que favoreçam a disponibilidade de recursos do cliente para essa finalidade.

🎯 Como vencer a objeção: para tanto, é preciso pesquisar e alinhar produto, necessidade e política da seguradora com o cliente. Há algumas diferenças grandes de valores entre as cias ofertantes de seguro de vida. Nesse caso, é preciso pesquisar, mas não há opção de custo x benefício.

❌ Não quero deixar dinheiro para ninguém

Essa é uma das objeções mais comuns. "Não vou deixar dinheiro para tal pessoa" ou "Meus filhos que se virem".

🎯 Como vencer a objeção: Contorne-as perguntando se o segurado não gostaria de ver seus filhos seguirem o seu legado. É dizer ao pai ou mãe que eles são responsáveis e serão reconhecidos pelo cuidado mesmo quando não podiam mais estar aqui.

🟠 Leia mais: Venda de seguros via WhatsApp: veja dicas para se destacar

Marketing Digital para corretores de seguros: como começar

❌ Sou muito jovem para ter Seguro de Vida

Esse é outro engano. Justamente por ser jovem, é preciso de um seguro de vida contra invalidez e doenças graves, por exemplo. Isso porque essa pessoa continua em fase de construção da carreira, do patrimônio e acumulando recursos. Qualquer imprevisto como esse afetará seriamente a prosperidade dos planos.

🎯 Como vencer a objeção: ilustre com exemplos que o seguro de vida dá uma certa liberdade para você correr riscos em busca dos sonhos até que eles se concretizem. Se os pais ou avós desse jovem forem dependentes financeiros dele, a cobertura de morte é igualmente necessária.

Outro ponto é a questão de para doenças graves, diversos produtos são viáveis e oferecem proteção financeira nesses momentos.

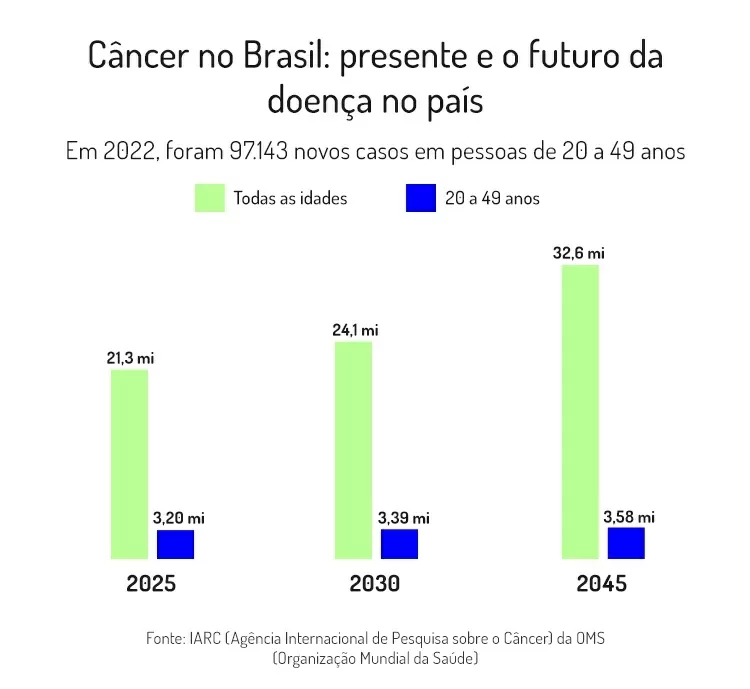

O câncer mesmo não é atribuído somente à idade. Um exemplo, é sobre o número de diagnósticos. O índice de mulheres com menos de 40 anos com diagnóstico de câncer é maior no Brasil do que em países da Europa, nos Estados Unidos e no Canadá.

Um estudo do Icesp (Instituto do Câncer do Estado de São Paulo) dá uma ideia da situação no país. Focado em câncer de mama, a pesquisa indicou que de 2009 a 2014, 9,9% das pacientes em tratamento na instituição tinham menos de 40 anos. No período de 2015 a 2020, esse índice subiu para 12,9%.

❌ Não preciso de Seguro de Vida

Essa é uma objeção muito comum entre pessoas que não têm filhos, ou quando a esposa tem carreira sólida e tem boas condições financeiras, ou ainda nas situações em que o pai de família já construiu patrimônio e recursos financeiros suficientes para a família viver bem.

🎯 Como vencer a objeção: nesse caso, é importante mostrar ao cliente que o papel do seguro de vida é outro: o de suprir as necessidades com encargos e impostos para a transferência do patrimônio acumulado. Ou seja, o seguro de vida é dinheiro de liquidez imediata para que a família possa acessar os recursos e cuidar dos trâmites burocráticos.

Aliás, quanto mais bens, dinheiro e patrimônio, mais oneroso é o processo de inventário. Nesses casos, o valor da importância segurada a contratar gira em torno de 10% a 30% do valor total a ser inventariado.

❌ Posso confiar nesta seguradora?

É preciso explicar ao cliente que um seguro bem contratado, de acordo com as necessidades dele e com informações precisas quanto a sua saúde para que a seguradora saiba o que está aceitando, não trará problemas na hora do sinistro.

🎯 Como vencer a objeção: Também é papel do corretor avaliar as condições gerais dos seguros e ver aquelas que são mais criteriosas. Dessa forma, ele poderá enquadrar adequadamente o cliente nos produtos disponíveis. A confiabilidade, nesse caso, está em um processo de venda bem estruturado.

E não se esqueça, o seguro de vida ainda permite ao corretor um ganho com receita recorrente, pois prevê comissão vitalícia. As renovações, na maioria das vezes, são automáticas, ou seja, o processo de venda é um só. Depois é preciso apenas manter o relacionamento com o cliente e atuar num possível sinistro.

🟠 Leia mais: Os 5 seguros que melhor remuneram o corretor de seguros

Venda mais Seguro de vida na sua Corretora com a plataforma Segfy!

Além de oferecer o multicálculo mais rápido do mercado, a Segfy oferece soluções para Gestão da Corretora de Seguros com uma enorme gama de relatórios personalizados.

Um deles é o Relatório de Mix de Carteira. Com ele, você consegue:

- Filtrar oportunidades por informações estratégicas;

- Personalizar a busca e o relatório;

- Prever ganhos e eventuais perdas;

- Visualizar possibilidades de vendas cruzadas!

Com o Relatório, é possível gerar uma lista de clientes com os seguros que eles possuem ou não, trazendo, em poucos cliques, oportunidades de contato de consultoria ou comercial.

Essa vantagem competitiva é ideal também para garantir a fidelização dos clientes.

✅ Assine aqui agora mesmo e evolua sua corretora de seguros!

Gostou das dicas?

Curta, salve, compartilhe e comente!

#SegJunto 🚀

As mulheres representam a maioria da população brasileira. Segundo dados atualizados do IBGE, mais da metade (51,7%) são mulheres. Isso significa que, além de ser um público com grande representação na sociedade, para o mercado de seguros elas também são um público especial que cada vez mais requer proteção financeira e segurança nos momentos difíceis da vida! Hoje iremos falar da importância do seguro de vida para mulheres. Confira!

O Seguro Vida Mulher

Como falamos anteriormente, em diferentes faixas etárias, fases da vida e condições sociais, as mulheres cada vez mais intensificam sua participação no mercado de trabalho e vida social. Com essa crescente, a exposição a eventos que geram um risco às suas vidas e aos que delas dependem, como seus filhos, também cresce. Segundo dados da Apólice, cerca de 45% das pessoas que contratam um dos produtos de Vida da Porto Seguro, atualmente são mulheres.

Hoje em dia, elas estão em todos os espaços, muitas são as próprias provedoras de suas casas, são mães (solo ou divorciadas) e são o principal canal de renda familiar. Isso gera cada vez mais a necessidade de uma proteção financeira especial para elas. Um Seguro Vida Mulher vem para buscar proteger justamente nessas horas, contando com coberturas que serão fundamentais em diferentes momentos difíceis que elas estarão passando.

Quais as coberturas?

Caso ela venha a sofrer algum acidente que a prive de realizar suas funções do dia a dia, as coberturas do seguro vida mulher vêm para proteger nesse momento. Além de envolver as coberturas tradicionais que previnam contra morte, invalidez total ou parcial permanente; doenças graves que podem acometer a mulher, como câncer de mama, câncer no colo do útero, também são inclusas.

Outro dado importante é que nos últimos anos, algumas seguradoras prevêem coberturas adicionais exclusivas para momentos que podem gerar grande instabilidade financeira e emocional às mulheres, como em caso de divórcio e também quando a mulher venha a ser vítima de um assédio ou uma situação de violência doméstica, dentre outros.

Em um divórcio, por exemplo, há custos com advogados e despesas extras, enquanto um assédio, seja psicológico, moral ou sexual, pode exigir suporte psicológico, judicial e até mudança de cidade. Nessas horas, a mulher também pode estar assegurada com indenizações que a tragam mais segurança financeira nesses momentos. 🙂

Proteção a vida, ainda em vida!

Aliado também em casos de diagnóstico de câncer de mama, por exemplo, as coberturas de um seguro de vida mulher envolvem variadas idades, que vão desde as mais novas até as mais velhas. No geral, as coberturas vão dos 14 aos 65 anos.

Por esses motivos, o Seguro Vida Mulher é um meio de proteção e segurança indispensável à vida das mulheres e um produto que não pode faltar na carteira do corretor de seguros moderno. Não perca de vista esse segmento, corretor!

Invista em algumas ações que irão priorizar esse público na sua corretora. 🚀

Algumas dicas para as corretoras de seguros:

- Tenha no calendário anual da sua corretora ações reservadas para datas importantes para mulheres, como o Dia Internacional da Mulher e o Dia das Mães. Para esses períodos, alguns descontos de contratação podem ser oferecidos para esse público, gerando mais engajamento e ativação de vendas.

- Ao oferecer um seguro de vida para o público feminino, tenha em vista os diferentes riscos que as mulheres ficam expostas, assim como suas trajetórias de vida, e ressalte o quanto este seguro será um aliado delas não somente em caso de morte, mas também em diferentes fases da sua vida. As coberturas são vastas e para todas as idades.

- Tenha em sua corretora ferramentas que irão te ajudar a fazer a gestão da sua carteira de clientes, assim como controle de propostas enviadas e contratos vigentes, para te ajudar a gerir todas as informações sobre o público feminino da sua carteira. Quanto mais informações, mais você saberá as necessidades e tipo de seguro que melhor irá atendê-las.

Com essas sugestões, ficou muito mais fácil entender e colocar em evidência o Seguro de Vida para Mulheres na sua corretora, não é mesmo corretor? 😉

Até a próxima!

Sobre nós

Contato

Soluções

Parceiros e Prêmios