Entre os benefícios do Multicálculo está a redução de tempo de até 50% na cotação, Comparativo de Preços e Orçamentos personalizáveis.

A Segfy, plataforma completa e online para corretora de seguros com foco em Cotação, Vendas e Gestão, lançou uma nova versão do seu famoso Multicálculo: o Cotador HFy. A atualização tecnológica promete impulsionar ainda mais as vendas do seguro automóvel dos corretores parceiros.

Entre as principais melhorias, disponíveis para os mais de 10 mil usuários, destaca-se a significativa redução de 16 campos de preenchimento no cotador, proporcionando uma experiência de cotação mais fluida, ágil e 50% mais rápida.

Além disso, a acessibilidade foi ampliada com o novo design visual da plataforma, fornecendo informações mais claras e precisas tanto para os usuários quanto para seus clientes.

Otimização do Multicálculo foi realizada em conjunto com Corretores de Seguros

A evolução do Multicálculo vem ao encontro das necessidades do mercado de seguros, ecossistema que agrega desde seguradoras tradicionais, novas companhias digitais e os próprios corretores — que precisam de mais diversidade de produtos e ofertas.

São os corretores de seguros, parceiros da Segfy, que desempenham um papel ativo no processo de aprimoramento, colaborando em processos, testes de usabilidade e acompanhando de perto cada alteração realizada.

Para o CEO Marcos Roque Villa, o compromisso em priorizar a experiência dos corretores não é apenas uma necessidade, mas faz parte do DNA da Segfy.

“Nossa abordagem visa valorizar o papel vital que os corretores desempenham tanto como parceiros quanto como clientes. Desenvolvemos nossas soluções em estreita colaboração com esses profissionais, reconhecendo sua influência significativa na prosperidade do mercado”, pondera o CEO da Segfy, que possui mais de 30 anos no mercado de tecnologia e seguros.

Confira os benefícios do novo Multicálculo da Segfy:

✨ Layout modernizado: a cotação ficou mais acessível e de fácil entendimento;

✨ Menos campos, mais agilidade: redução de até 50% no tempo do preenchimento;

✨ Menos Etapas: marcação automática em campos protocolares;

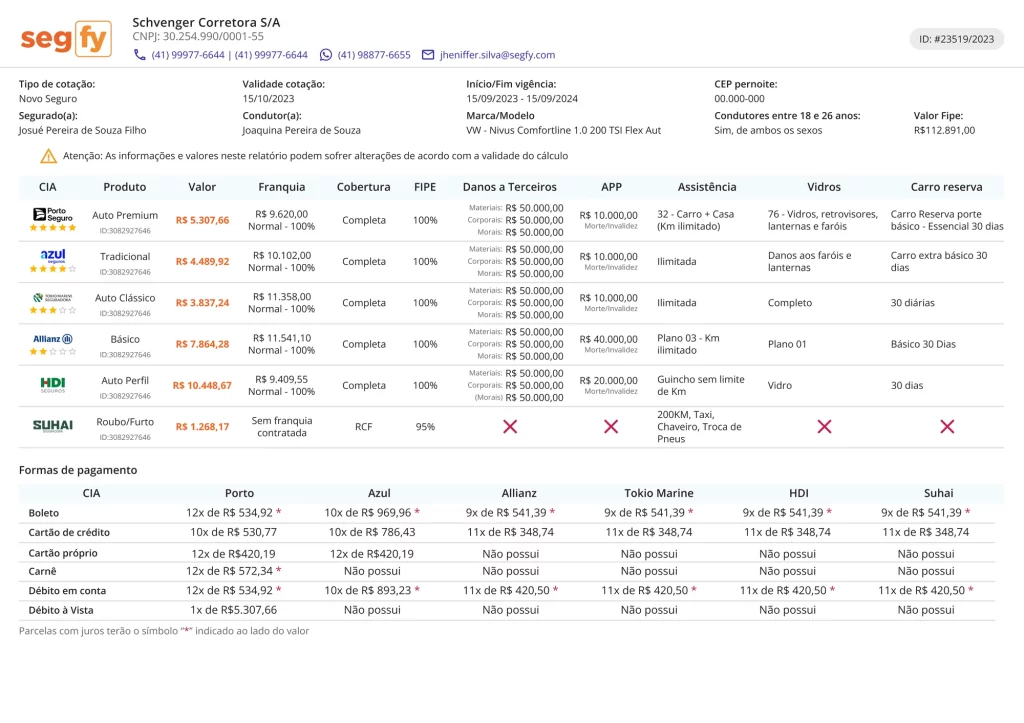

✨ Orçamentos personalizados: são 3 modelos de impressão (horizontal, vertical e on-line);

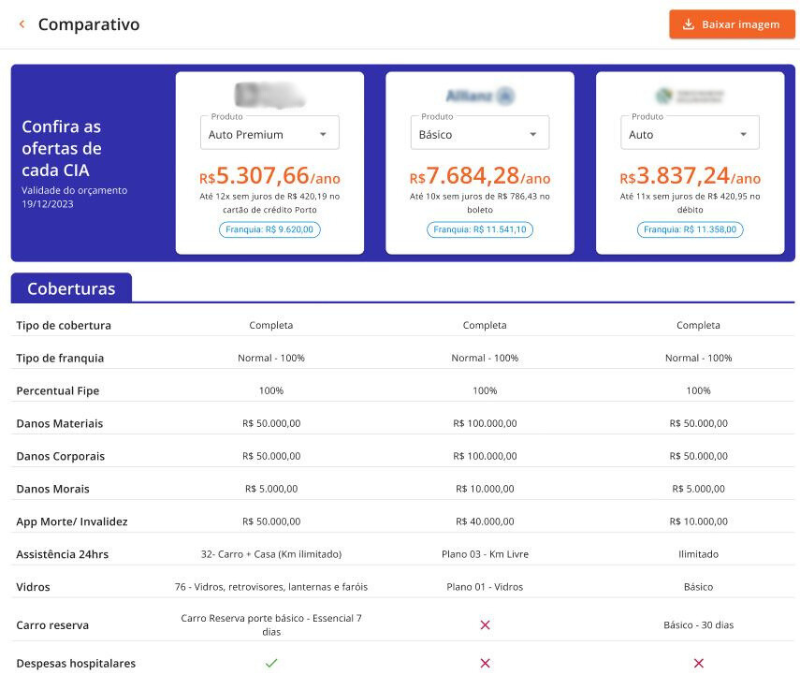

✨ Comparativo de Preços: compare até 3 seguros, lado a lado, analise as melhores opções e envie para o seu cliente.

Outras novidades estão por vir e os corretores de seguros podem aguardar mais ramos, produtos e inovações para cotações e melhorias na experiência ao utilizar a Segfy.

“Os corretores, podem sempre contar com a evolução da tecnologia de ponta da Segfy para superar os desafios diários da profissão e vencer os obstáculos da distribuição desse produto tão necessário, embora por vezes complexo”, finaliza Villa.

Ainda não é cliente? Conheça a Segfy e prepare-se para evoluir sua corretora de seguros: https://lp.segfy.com/assine

#SegJunto🚀

O ano de 2024 começou aquecido para a venda do Seguro de Vida. Segundo dados da SUSEP (Superintendência de Seguros Privados), no primeiro trimestre do ano, o produto teve um crescimento de 15,2% em relação ao mesmo período do ano anterior.

As vendas do Seguro de Vida ganharam impulso graças a preocupação causada pela pandemia de covid-19 e também pela distribuição digital com produtos mais acessíveis. Com a facilidade de contratação e experiência digitalizada, o público de perfil mais jovem tem aderido de forma crescente.

Segundo levantamento da Azos, insurtech que desenvolve soluções para o seguro de vida individual, indicou que o perfil dos segurados dessa categoria tem mudado. O estudo apurou que:

- Houve um registro de um aumento de 5% nas contratações de seguro de vida para pessoas com idades entre 25 e 34 anos, no intervalo entre 2022 e 2023;

- 40% dos segurados estão na faixa de 35 e 44 anos;

- 26% entre 24 a 34 anos;

- 20% entre 45 e 54 anos.

Porém, a venda de Seguro de Vida no Brasil ainda é pequena se compararmos, por exemplo, com a do seguro de automóvel.

Para ilustrar, essa é uma contradição gritante - já que remete uma prioridade em proteger o veículo ao invés da vida e saúde do indivíduo que o dirige - e denota que ainda existem oportunidades em educar clientes que não priorizam o Seguro de Vida.

Apesar disso, não é bom como tratar esse tipo de seguro como se trata o seguro de um bem. Por muitas vezes, é preciso adentrar em toda a estrutura financeira do cliente para justificar a contratação do seguro de vida, além das objeções inerentes que a pessoa traz consigo baseada em falsos mitos.

🟠 Leia mais: Como vender Seguro Viagem: vendas disparam e sinalizam oportunidade nas férias

Vejamos as principais objeções para contratar um Seguro de Vida e como contorná-las.

❌ É um tipo de seguro muito caro

Com certeza, esse é o maior mito sobre o seguro de vida. Afinal, dependendo da idade do cliente, o seguro fica mais oneroso em função da idade, porém, ainda assim, é possível encontrar no mercado opções que favoreçam a disponibilidade de recursos do cliente para essa finalidade.

🎯 Como vencer a objeção: para tanto, é preciso pesquisar e alinhar produto, necessidade e política da seguradora com o cliente. Há algumas diferenças grandes de valores entre as cias ofertantes de seguro de vida. Nesse caso, é preciso pesquisar, mas não há opção de custo x benefício.

❌ Não quero deixar dinheiro para ninguém

Essa é uma das objeções mais comuns. "Não vou deixar dinheiro para tal pessoa" ou "Meus filhos que se virem".

🎯 Como vencer a objeção: Contorne-as perguntando se o segurado não gostaria de ver seus filhos seguirem o seu legado. É dizer ao pai ou mãe que eles são responsáveis e serão reconhecidos pelo cuidado mesmo quando não podiam mais estar aqui.

🟠 Leia mais: Venda de seguros via WhatsApp: veja dicas para se destacar

Marketing Digital para corretores de seguros: como começar

❌ Sou muito jovem para ter Seguro de Vida

Esse é outro engano. Justamente por ser jovem, é preciso de um seguro de vida contra invalidez e doenças graves, por exemplo. Isso porque essa pessoa continua em fase de construção da carreira, do patrimônio e acumulando recursos. Qualquer imprevisto como esse afetará seriamente a prosperidade dos planos.

🎯 Como vencer a objeção: ilustre com exemplos que o seguro de vida dá uma certa liberdade para você correr riscos em busca dos sonhos até que eles se concretizem. Se os pais ou avós desse jovem forem dependentes financeiros dele, a cobertura de morte é igualmente necessária.

Outro ponto é a questão de para doenças graves, diversos produtos são viáveis e oferecem proteção financeira nesses momentos.

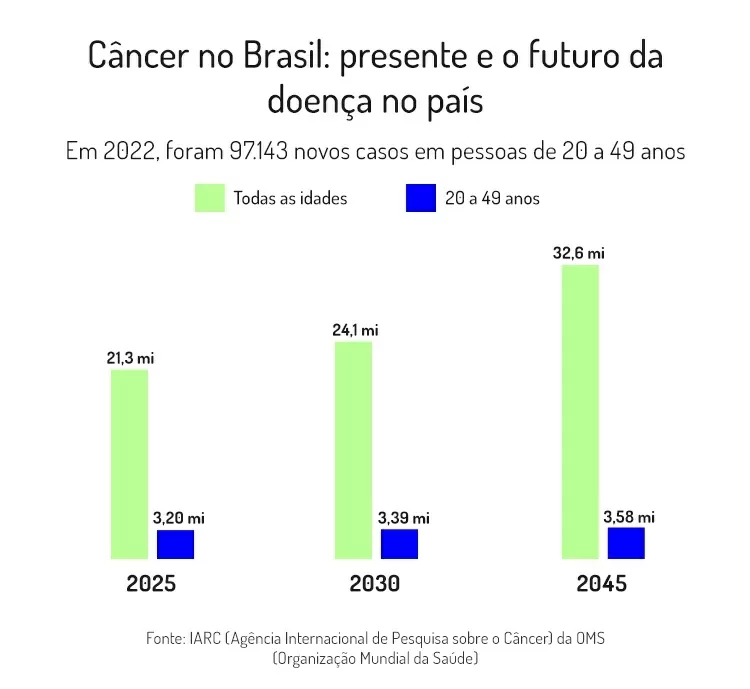

O câncer mesmo não é atribuído somente à idade. Um exemplo, é sobre o número de diagnósticos. O índice de mulheres com menos de 40 anos com diagnóstico de câncer é maior no Brasil do que em países da Europa, nos Estados Unidos e no Canadá.

Um estudo do Icesp (Instituto do Câncer do Estado de São Paulo) dá uma ideia da situação no país. Focado em câncer de mama, a pesquisa indicou que de 2009 a 2014, 9,9% das pacientes em tratamento na instituição tinham menos de 40 anos. No período de 2015 a 2020, esse índice subiu para 12,9%.

❌ Não preciso de Seguro de Vida

Essa é uma objeção muito comum entre pessoas que não têm filhos, ou quando a esposa tem carreira sólida e tem boas condições financeiras, ou ainda nas situações em que o pai de família já construiu patrimônio e recursos financeiros suficientes para a família viver bem.

🎯 Como vencer a objeção: nesse caso, é importante mostrar ao cliente que o papel do seguro de vida é outro: o de suprir as necessidades com encargos e impostos para a transferência do patrimônio acumulado. Ou seja, o seguro de vida é dinheiro de liquidez imediata para que a família possa acessar os recursos e cuidar dos trâmites burocráticos.

Aliás, quanto mais bens, dinheiro e patrimônio, mais oneroso é o processo de inventário. Nesses casos, o valor da importância segurada a contratar gira em torno de 10% a 30% do valor total a ser inventariado.

❌ Posso confiar nesta seguradora?

É preciso explicar ao cliente que um seguro bem contratado, de acordo com as necessidades dele e com informações precisas quanto a sua saúde para que a seguradora saiba o que está aceitando, não trará problemas na hora do sinistro.

🎯 Como vencer a objeção: Também é papel do corretor avaliar as condições gerais dos seguros e ver aquelas que são mais criteriosas. Dessa forma, ele poderá enquadrar adequadamente o cliente nos produtos disponíveis. A confiabilidade, nesse caso, está em um processo de venda bem estruturado.

E não se esqueça, o seguro de vida ainda permite ao corretor um ganho com receita recorrente, pois prevê comissão vitalícia. As renovações, na maioria das vezes, são automáticas, ou seja, o processo de venda é um só. Depois é preciso apenas manter o relacionamento com o cliente e atuar num possível sinistro.

🟠 Leia mais: Os 5 seguros que melhor remuneram o corretor de seguros

Venda mais Seguro de vida na sua Corretora com a plataforma Segfy!

Além de oferecer o multicálculo mais rápido do mercado, a Segfy oferece soluções para Gestão da Corretora de Seguros com uma enorme gama de relatórios personalizados.

Um deles é o Relatório de Mix de Carteira. Com ele, você consegue:

- Filtrar oportunidades por informações estratégicas;

- Personalizar a busca e o relatório;

- Prever ganhos e eventuais perdas;

- Visualizar possibilidades de vendas cruzadas!

Com o Relatório, é possível gerar uma lista de clientes com os seguros que eles possuem ou não, trazendo, em poucos cliques, oportunidades de contato de consultoria ou comercial.

Essa vantagem competitiva é ideal também para garantir a fidelização dos clientes.

✅ Assine aqui agora mesmo e evolua sua corretora de seguros!

Gostou das dicas?

Curta, salve, compartilhe e comente!

#SegJunto 🚀

O seguro viagem é, definitivamente, um dos seguros que mais engrandecem a relação entre clientes e segurados.

Isso ocorre porque existe uma grande expectativa depositada em uma viagem, principalmente quando ela se trata de um alto investimento que precisa ser recompensado.

Neste momento, o corretor de seguros assume um importante papel: o protetor das experiências que devem ficar para sempre na memória de segurados e sua família.

Sendo assim, corretores de seguros não devem deixar escapar a chance de vender o seguro viagem, que é tão importante e também oferece uma oportunidade para aumentar a rentabilidade de sua carteira.

No entanto, para fazer uma venda assertiva e com um grande impacto na sua relação com seu cliente, você pode se beneficiar de algumas estratégias comerciais. Elas contribuem para facilitar todo o processo na oferta do seguro viagem.

🟠 Leia mais: Como vender Seguro Viagem: vendas disparam e sinalizam oportunidade nas férias

Qual é o momento certo para oferecer o Seguro Viagem

Dentre tantos pontos importantes em um processo de vendas, não importa o produto ou serviço, o momento em que tal produto é oferecido pode ajudar ou atrapalhar uma venda.

No caso do seguro viagem, há alguns momentos em que seu segurado estará muito mais propenso a contratar o seguro do que em outros.

Vale lembrar também que, quando seu segurado entra em contato com você para fechar o seguro, isso sinaliza que uma grande oportunidade já foi perdida: você o ter surpreendido antes. Ou seja, você poderia ter se antecipado, fazendo um contato preventivo ou consultivo.

Afinal, todos somos clientes em algum momento. Você não se sente melhor quando alguém te oferece algo que você realmente estava querendo? Seu cliente também.

Então que tal descobrir alguns momentos ideais para surpreendê-lo e oferecer o seguro viagem antes mesmo de ele te procurar? Veja alguns argumentos infalíveis:

Informe sobre o Seguro Viagem no planejamento das férias do próximo semestre

Bom, não é preciso mencionar que só precisa deste produto quem irá realmente viajar. Porém, muitas pessoas começam a programar suas viagens bem antes da data.

Nesse momento de pesquisa, poucas pessoas se preocupam com o seguro viagem. Isso porque muitas estão mais preocupadas com a localização do hotel, com a necessidade de um carro para se deslocar no destino ou se o voo escolhido tem escalas.

Informar que o Seguro Viagem é importante e pode ser comprado com antecedência, é essencial para que a pesquisa, cotação e orçamento sejam os mais assertivos possível.

Use a Sazonalidade a seu favor

Para usar a sazonalidade a seu favor, procure abordar seu cliente antes dos períodos que as pessoas costumam viajar mais, ou seja, férias escolares, feriados, entre outros.

Porém, além dessas datas mais óbvias, grandes eventos também costumam incentivar as pessoas a viajarem, como Copas do Mundo, Olimpíadas ou grandes shows, como Rock In Rio.

Contatar seu cliente antes dessas datas e checar se ele irá viajar pode ser um grande diferencial, e fazer a diferença!

🟠 Leia mais: Venda de seguros via WhatsApp: veja dicas para se destacar

Marketing Digital para corretores de seguros: como começar

O perfil de quem contrata seguro viagem

Focar no cliente certo para oferecer o seguro viagem também é um dos pontos mais importantes na hora de desenvolver essa carteira.

Quando falamos em cliente certo é preciso entender quais clientes têm o perfil de viajante. Dê uma boa olhada em sua carteira e procure pessoas que tenham motivos para viajar.

Você pode abordar, por exemplo, famílias com crianças que devem passar as férias em um resort, ou clientes jovens que gostam de fazer mochilão.

Lembre-se que há muitos empresários que viajam constantemente, seja dentro ou fora do país, para tratar de negócios. Essas pessoas também precisam de proteção.

Países com contratação obrigatória de Seguro Viagem

Por último, há uma abordagem comercial que é praticamente infalível, pois alguns países possuem uma legislação na qual o seguro viagem é obrigatório.

Para ingressar nos países que fazem parte do Tratado de Schengen, por exemplo, é obrigatório que o turista apresente um seguro viagem que atenda a requisitos mínimos de cobertura.

Seguro Viagem: ofereça e informe sempre que preciso

Obrigatório ou não, o seguro viagem é uma forma de você participar de um momento especial da vida do seu segurado.

Seja em uma viagem a negócios ou lazer, contar com uma proteção para algum imprevisto durante a viagem pode fazer grande diferença ao seu cliente.

Lembre-se que, em muitos países, a saúde não é gratuita, principalmente para estrangeiros. Por isso, não deixe de oferecer esse produto ao seu cliente.

🟠 Leia mais: Os 5 seguros que melhor remuneram o corretor de seguros

O Seguro Viagem desembarcou na plataforma Segfy! 🧳✈️

As férias de julho estão chegando e os corretores de seguros, clientes da Segfy, podem garantir uma renda especial com Seguro Viagem!

Embarque em uma nova fase de oportunidades e segurança com o Seguro Viagem na Segfy e garanta comissões especiais para suas vendas!

Explore as possibilidades e proteja as viagens e aventuras dos seus clientes com coberturas abrangentes e assistência 24h em qualquer lugar do mundo!

Sobre a Segfy: Trata-se de uma plataforma completa para corretoras de seguros com foco em Gestão e Multicálculo com as Cotações mais rápidas nas melhores seguradoras.

Os ganhos imediados ao assinar as soluções são:

- Link inteligente: ideal para captação de novos clientes;

- Acesso online e sem instalação;

- Produtos exclusivos: Azul Auto por assinatura e troca de ponto no cartão Porto;

- Tecnologia de Cotações híbridas: primeiros resultados em até 5 segundos.

- Dashboard com as informações mais relevantes em poucos cliques;

- Gestão de relatórios: renovações, produção e comissões;

- Automação de busca: apólices, propostas e endossos, extratos e parcelas atrasadas.

Assine agora mesmo e embarque nessa oportunidade especial!

Saiba mais sobre o Seguro Viagem e veja dicas de como vender de forma assertiva e com comissões bem vantajosas!

Todo ano é o mesmo questionamento para famílias que possuem filhos: onde vamos passar as férias escolares?

Os brasileiros resgataram o hábito e investimento de viajar bastante e por períodos longos, desde o ápice da pandemia de Covid-19 em 2020.

A SUSEP (Superintendência de Seguros Privados) divulgou recentemente que o total de prêmios de seguro viagem saltou 45% em 2023 na comparação com 2019, para um prêmio (valor que o segurado paga à seguradora) de R$ 849,6 milhões.

Além disso, um levantamento da CNseg identificou o aumento de 9,5% na demanda pelo Seguro Viagem, se comparado com o ano anterior, resultando em uma arrecadação de R$143,1 milhões no primeiro bimestre de 2024.

Ou seja, os dados refletem uma tendência de crescimento do mercado de Seguro Viagem, tornando-se uma ótima oportunidade de nova fonte de renda para os Corretores de seguros.

Mas, e você, corretor de seguros? Está por dentro de como ofertar este seguro? A seguir, você conhece mais sobre o Seguro Viagem e terá dicas de como vender de forma assertiva e com comissões bem vantajosas!

O que é o Seguro Viagem?

O Seguro Viagem é um produto que garante ao segurado, ou aos seus beneficiários, uma indenização na forma de pagamento do valor contratado.

Sendo possível o recebimento por reembolso ou de prestação de serviços, no caso da ocorrência de riscos cobertos, desde que relacionados à viagem.

Quais são as coberturas básicas do Seguro Viagem?

Essencialmente, o Seguro Viagem oferece como coberturas:

- Despesas médicas; hospitalares e/ou odontológicas em viagem (DMHO);

- Traslado de corpo;

- Regresso sanitário;

- Traslado médico;

- Morte, ou morte acidental, em viagem; e

- Invalidez permanente total ou parcial por acidente em viagem.

Todavia, para as coberturas de morte, ou morte acidental, em viagem, a indenização consiste no pagamento do capital segurado aos beneficiários estipulados em contrato.

Para viagens ao exterior, é obrigatória a contratação da cobertura de Despesas Médicas Hospitalares e Odontológicas (DMHO).

Adicionalmente, o Seguro Viagem pode cobrir extravio e dano de bagagem, funeral, cancelamento de viagem e regresso antecipado.

Vantagens do Seguro Viagem ao cliente

O Seguro Viagem é um produto de fácil contratação e preço baixo, já que o prêmio não costuma ultrapassar 5% do valor total pago pela viagem.

Ele oferece tranquilidade aos segurados, evitando que imprevistos possam estragar as suas tão esperadas e merecidas férias.

Um dos principais argumentos a favor da contratação desse produto é que ele tem um ótimo custo-benefício.

Para ilustrar, os gastos médicos nos Estados Unidos, por exemplo, podem variar de US$ 150 dólares, para uma simples consulta, até US$ 10 mil, caso seja necessário realizar uma cirurgia.

Estes valores, certamente, são capazes de desequilibrar o orçamento do viajante não só durante a viagem, mas ainda após o seu término.

Ou seja, pagando pouco, o cliente consegue evitar grandes prejuízos.

Benefícios da venda do Seguro Viagem ao corretor de seguros

Como apresentamos recentemente no post Os 5 seguros que melhor remuneram o corretor de seguros, o Seguro Viagem está entre os destaques quando observamos a alta margem de despesa comercial, ou seja, de comissões pagas. No cálculo, o Seguro Viagem paga até 30% ao corretor de seguros, na média.

Embora o fator financeiro seja crucial, manter uma carteira de produtos diversificada, é um atrativo também para manter os clientes fidelizados e poder fazer recomendações aos seus serviços, já que uma carteira ampla pode impactar diferentes perfis.

Oferecer esse seguro aos seus segurados é uma oportunidade imperdível de negócio e uma chance de fortalecer o seu relacionamento com os mesmos.

Por que incluir Seguro Viagem na carteira de produtos da Corretora de Seguros?

De acordo com uma pesquisa realizada pelo Expedia com 11 países, os brasileiros fazem uma média de quase cinco viagens por ano, ficando atrás apenas de México e China.

Além disso, os turistas brasileiros passam cerca de 11 dias de férias por ano viajando, e a prioridade na hora do planejamento da viagem é, para 93% dos entrevistados, o orçamento.

Uma das vantagens dos moradores do Brasil é opção de viajar por dentro do próprio país, já que possui uma cultura diversificada e com fortes contrastes culturais, oferecendo experiências personalizadas.

Como é o comportamento de quem contrata Seguro Viagem?

O comportamento aquecido da procura pelo Seguro Viagem anda em paralelo com os dados da Agência Nacional de Aviação Civil (ANAC).

Segundo a Agência:

- Houve um avanço de 23,1% no total de viajantes, com o total de 2,2 milhões, nos primeiros meses de 2024.

- Ao considerar as viagens regidas pelo Tratado de Schengen (acordo de livre circulação entre países Europeus), onde este tipo de seguro é obrigatório, o total indicado pela Agência foi de 650 mil pessoas no somatório de janeiro e fevereiro deste ano, 16,0% a mais que em 2023.

Dicas para vender Seguro Viagem

Quais países possuem obrigatoriedade na contratação?

Muitos países determinaram como uma obrigatoriedade ter o Seguro Viagem contratado para passar por suas fronteiras. Cada região tem as suas exigências de cobertura mínima, compatíveis com os custos de saúde locais. Na Europa, por exemplo, o valor é de 30 mil euros.

Estados Unidos, Austrália, Equador e Cuba são outros exemplos de destinos onde é preciso ter o seguro. Nesses casos, o papel do corretor de seguros na hora de ofertar essa proteção é ainda mais importante, pois evita a desagradável surpresa de ser barrado logo no início da viagem.

Quais são as melhores épocas do ano para ofertar?

Ficar atento às épocas mais visadas para visitar cada local também é um caminho certeiro para agarrar oportunidades de venda do Seguro Viagem.

A proximidade das férias escolares pode ser uma deixa para que você entre em contato com aquele seu cliente que você sabe que tem filhos pequenos.

Já a baixa temporada será o momento perfeito para verificar se os seus segurados mais econômicos ou sem filhos estão planejando viajar.

Quais são os diferentes perfis de viajantes?

Os itens anteriores já indicam o quanto é importante conhecer bem o seu segurado ou cliente em potencial para transformá-los em potenciais clientes para o Seguro Viagem.

No momento da prospecção, busque também saber qual é o tipo de viagem que eles mais preferem.

Há diversos tipos de viajantes que vão muito além das programações turísticas, como os mais aventureiros, que gostam de praticar esportes radicais – o que exige coberturas específicas para essa prática.

Estude afundo os objetivos do seu cliente ao viajar, para contratar um Seguro Viagem que realmente vá atender às suas necessidades.

Temos vivido um bom momento no mercado de seguros, com novas oportunidades surgindo. Mas se mesmo assim a sua corretora de seguros não cresce, saiba qual pode ser o motivo!

O Seguro Viagem desembarcou na plataforma Segfy! 🧳✈️

As férias de julho estão chegando e os corretores de seguros, clientes da Segfy, podem garantir uma renda especial com Seguro Viagem!

Embarque em uma nova fase de oportunidades e segurança com o Seguro Viagem na Segfy em parceria com a CORIS e garanta 35% de comissão para suas vendas!

Explore as possibilidades e proteja as viagens e aventuras dos seus clientes com coberturas abrangentes e assistência 24h em qualquer lugar do mundo!

Sobre a Segfy: Trata-se de uma plataforma completa para corretoras de seguros com foco em Gestão e Multicálculo com as Cotações mais rápidas nas melhores seguradoras.

Os ganhos imediados ao assinar as soluções são:

- Link inteligente: ideal para captação de novos clientes;

- Acesso online e sem instalação;

- Produtos exclusivos: Azul Auto por assinatura e troca de ponto no cartão Porto;

- Cotações híbridas: primeiros resultados em até 5 segundos.

- Dashboard com as informações mais relevantes em poucos cliques;

- Gestão de relatórios: renovações, produção e comissões;

- Automação de busca: apólices, propostas e endossos, extratos e parcelas atrasadas.

Assine agora mesmo e embarque nessa oportunidade especial!

Alguns seguros são ideais para o vendedor de seguros se especializar por conta da remuneração

Enquanto o setor de seguros segue em crescimento constante, acumulando 9% de evolução em 2023, para o vendedor de seguros, a preocupação é sobre a sua própria rentabilidade.

O vendedor de seguros, muitas vezes pressionado em termos de comissão, custos e os desafios das vendas, pode não ver o mesmo crescimento do setor em sua corretora.

Contudo, o profissional não se pode desistir, vale aproveitar esse momento para traçar novas estratégias e reverter a estagnação.

Mas será que se trata apenas do vendedor de seguros ampliar as vendas?

Saiba que a maioria dos corretores pensa que essa é a melhor solução a curto prazo, porém, existe uma mais assertiva de aumentar a rentabilidade - e que muitos corretores de seguros ignoram.

Leia, a seguir, algumas reflexões e dicas de como o vendedor de seguros pode melhorar a remuneração.

➕ Leia também: Mix de produtos na Corretora de seguros: a estratégia ideal para maximizar as vendas

Aumentar as vendas traz sempre crescimento da corretora?

Primeiro, entenda que sim: aumentar a venda pode, sim, aumentar a rentabilidade da corretora. Entretanto, não em todos os casos.

Isso ocorre porque, ao aumentar as vendas, outros custos podem surgir como:

- Contratação de colaboradores;

- Expansão de canais de vendas;

- Infraestrutura para o atendimento de todas essas novas demanda.

Uma empresa, como uma corretora de seguros, deve sempre prezar pela escalabilidade do negócio. Ou seja, crescer de forma sustentável.

Por exemplo, não adianta investir em um corpo de vendas sólido, mas sem um planejamento estratégico prevendo diversos cenários econômicos na corretora.

Outro fator que pode influenciar é que, em novas vendas, a margem de comissão do corretor tende a ser menor, pois estamos trabalhando com um público novo e o preço tende a ser um fator de negociação.

Em resumo, aumentar as vendas pode sim aumentar o prêmio mensal do vendedor de seguros, mas também aumenta as despesas. No final das contas, o aumento das vendas pode trazer frustração, fazendo o corretor ver seu lucro estagnar ou até mesmo cair.

Vendas cruzadas: a resposta para o vendedor de seguros aumentar a remuneração

Praticamente todo corretor que já frequentou algum curso ou palestra do mercado já ouviu falar do tão divulgado cross-selling (venda cruzada).

A estratégia de desenvolvimento da carteira de negócios nada mais é que vender mais de um produto para o cliente que já possui alguma apólice contratada com o corretor.

Sendo assim, essa pode ser uma das saídas para o vendedor de seguros que não está satisfeito com a rentabilidade da sua carteira, ou seja, com o lucro que ele retira da corretora no final do mês.

Quando você aborda um cliente que já conhece seu atendimento, a barreira da confiança já está ultrapassada e fica mais tranquila a negociação.

Nesse tipo de venda, é comum que a margem de lucro do corretor seja um pouco maior, pois o cliente pode não sentir a necessidade de pesquisar no mercado, aceitando a oferta proposta pelo corretor.

O segredo é escolher qual o seguro oferecer

Sabemos que o mercado de seguros tem infindáveis produtos que o corretor pode oferecer ao seu cliente, seja pessoa física ou jurídica.

Portanto, se o foco for aumento da lucratividade da carteira, o vendedor de seguros deve ficar atento à média da margem de comissão desse produto no mercado.

Ao fechar a conta, percebe-se a lógica: produtos que oferecem uma margem maior irão gerar mais lucro por negócio fechado, atingindo, assim, o objetivo do corretor.

➕ Leia também: Guia essencial: como funciona a comissão de seguros

Os ramos de seguros que melhor remuneram

Mediante uma consulta ao sistema de estatísticas divulgado pela SUSEP, alguns ramos chamam a atenção devido à alta margem de despesa comercial - ou seja, de comissões pagas.

Ilustrando, essa margem apresenta um resultado para o vendedor de seguros bem maior que o seguro automóvel, que normalmente é o foco das corretoras e maior ramo dentro de suas carteiras.

Por exemplo: o ramo Garantia Estendida é um produto que apresenta margens médias acima de 30%.

O vendedor de seguros, que possui um cliente que poderia se interessar por esse ramo, tem a oportunidade de vender uma apólice e aumentar a margem de lucro. Quando comparado a uma apólice do ramo automóvel, por exemplo, que tem média em torno de 20% - também entra na lista dos mais rentáveis.

Riscos Diversos é outro exemplo disso. Segundo a SUSEP, em 2024, o ramo apresentou margem média de 35%. Aqui vale lembrar que muitos clientes que já possuem o seguro empresarial contratado com o corretor de seguros podem possuir equipamentos suscetíveis a uma apólice de RD.

Já para pessoas físicas, os ramos que se destacam são o Seguro Viagem (30%) e Residencial (29%). Vale a pena se debruçar sobre a lista de clientes para identificar oportunidades de vendas nesses ramos.

Vendedor de Seguros: Quem não oferece não vende

Um vendedor de seguros experiente sabe muito bem que o primeiro passo para vender é oferecer.

É fundamental oferecer seguros com inteligência, planejar-se estrategicamente e focar nos resultados não só daquela venda, mas da carteira da corretora. Assim, é possível aumentar o resultado e a lucratividade da sua empresa.

Uma vez que a estratégia é estabelecida e aplicada, o próximo passo é saber como serão pagos esses resultados e controlar o fluxo.

Nesse momento, saber como esse processo funciona é importantíssimo para negociar com a seguradora e otimizar ainda mais o lucro do corretor.

Não deixe de conhecer os diferentes tipos das comissões de seguros e como as seguradoras pagam os corretores de seguros.

➕ Leia também: Quanto vale sua carteira de clientes de seguros?

A plataforma Segfy oferece o Relatórios Personalizados para Mix de Carteiras!

Além de oferece o multicálculo mais rápido do mercado, a Segfy oferece soluções para Gestão da Corretora de Seguros com uma enorme gama de relatórios personalizados.

Um desses é o Relatório de Mix de Carteira. Com ele, você consegue:

▶️ Filtrar oportunidades por informações estratégicas;

▶️ Personalizar a busca e o relatório;

▶️ Prever ganhos e eventuais perdas;

▶️ Visualizar possibilidades de vendas cruzadas!

Com o Relatório, é possível gerar uma lista de clientes com os seguros que eles possuem ou não, trazendo, em poucos cliques, oportunidades de contato de consultoria ou comercial.

Essa vantagem competitiva é ideal também para garantir a fidelização dos clientes.

✅ Assine aqui agora mesmo e evolua sua corretora de seguros!

Gostou das dicas?

Curta, salve, compartilhe e comente!

#SegJunto 🚀

Veja dicas de como o corretor de seguros pode esclarecer o que é a Cláusula de Rateio no Seguro Empresarial

Que o Brasil é um país violento, não é novidade. Quando o assunto é o ambiente empresarial, o medo já faz parte do cotidiano de muitos empreendedores. Por esse motivo, o Seguro Empresarial é um dos produtos essenciais para a saúde do negócio e, quando contratado, logo surge um termo não muito conhecido: a Cláusula de Rateio.

Vamos neste conteúdo esclarecer o que é a Cláusula de Rateio no Seguro Empresarial.

Segundo a Abrappe (Associação Brasileira de Prevenção de Perdas), a ação criminosa é uma das principais causas de prejuízo no comércio, resultando em perdas anuais de aproximadamente R$ 30 bilhões.

A pesquisa verificou que 16,62% das causas das perdas do varejo em geral são oriundas de furtos externos e 6,77%, de furtos internos. Erros de inventários (9,61%), erros administrativos (6,63%), fraudes de terceiros externo (5,05%), erros no cadastro de produtos (3,31%) e fraude de terceiros interno (2,27%) também contam com grande participação nas perdas.

Em 2022, o percentual médio da pesquisa, o varejo obteve uma perda total de R$ 31,7 bilhões.

Neste cenário, os segurados devem prestar atenção à cláusula de rateio, que pode aparecer no seguro empresarial.

Contudo, mais uma vez é preciso que o corretor de seguros se atente para muitas regras e se aproprie do conhecimento, antes de sair fazendo um "amontoado" de coberturas para o cliente, somente para dizer que ele tem uma apólice de seguros.

No seguro empresarial, há uma condição que é de extrema atenção: a chamada cláusula de rateio nos seguros compreensivos empresariais/condominiais.

➕ Leia também: Venda de seguros via WhatsApp: veja dicas para se destacar

➕ Leia também: Mix de produtos na Corretora de seguros: a estratégia ideal para maximizar as vendas

Seguro Empresarial: Valor em Risco

Antes de seguirmos para alguns conceitos, vamos entender a importância do Valor em Risco no Seguro Empresarial. Isso é importante, pois todo seguro empresarial faz menção a esse valor.

No entanto, há o Risco Relativo nos seguros classificados. Essa informação é fundamental e precisa estar conforme o negócio do cliente.

O que é o Valor em Risco no Seguro Empresarial?

Valor em Risco no Seguro Empresarial é o total de prejuízos que o segurado sofre caso algum infortúnio resuma seu negócio a zero. Ou seja, considera-se a edificação onde está alocada sua empresa mais o conteúdo dentro dela para que o negócio rode, chegando ao valor em risco a ser informado para o seguro.

A contratação da básica pode até ser menor, mas o Valor em Risco precisa ser fidedigno à realidade para não haver prejuízos no sinistro.

Seguro Empresarial: Risco Absoluto x Risco Relativo

Para entendermos melhor a cláusula de rateio, vamos falar antes o que são esses dois termos.

Todo seguro empresarial pode ser enquadrado como Risco Absoluto ou Relativo. Todavia, isso vai depender de como a seguradora deseja se expor ao risco. Isso porque, no Absoluto, não há penalização extra, ao contrário do Relativo.

A maioria das seguradoras limita o seguro empresarial no Risco Absoluto a até R$ 2 milhões.

É necessário sempre verificar qual a regra antes de levar uma cotação para o cliente.

Quando o Risco é definido como Absoluto no Seguro Empresarial?

Ocorre quando aquilo que for contratado de valor na básica (Incêndio, Raio, Explosão) será considerado para efeito de indenização, não importando o Valor em Risco total apurado.

Quando o Risco é definido como Relativo no Seguro Empresarial?

Neste caso, é de suma importância notificar a seguradora sobre qual o Valor em Risco Total apurado, mesmo que na básica seja contratado um valor menor. Caso contrário, haverá cláusula de rateio e o segurado terá que participar com um valor extra no prejuízo, além da franquia já prevista.

Como funciona a Cláusula de Rateio no Seguro Empresarial?

Como vimos acima, toda vez que o seguro estiver enquadrado como Risco Relativo poderá haver a cláusula de rateio.

Isso acontece porque na hora do sinistro identifica-se que o valor informado para a seguradora é diferente do apurado pelo perito.

Veja um exemplo: se o valor em risco for de R$ 500 mil, mas foi informado para a seguradora somente R$ 300 mil e houve um incêndio na empresa, ocasionando uma perda de R$ 80.000, mesmo que na básica tenha sido contratado os 300 informados, haverá cláusula de rateio.

Nesse caso, a seguradora fará a seguinte conta para chegar ao valor da indenização: Indenização = (IS/VR) x Prejuízos.

Em nosso exemplo, ficaria da seguinte forma: Indenização = (300/500) x 80. A indenização a ser paga no nosso exemplo hipotético seria de R$ 48.000 apenas.

Por que é importante entender sobra a Cláusula de Rateio no Seguro Empresarial?

É importante que o corretor perceba a importância de uma venda consultiva, caso contrário, haverá mais perdas para o cliente do que o previsto e a cobrança dessa situação recairá sobre o corretor também.

É só abordar para o segurado como se dará esse cenário quando estiver diante de um cliente que estiver enquadrado como Risco Relativo.

Na pior das hipóteses, se o empresário não entender, tenha em mãos um documento que contenha essas informações ou simplesmente negue a realização do seguro.

➕ Leia também: Em alta: saiba como vender Seguro Condomínio com sucesso

Como cotar Seguro Empresarial de forma prática e descomplicada?

A plataforma Segfy é ideal para cotar e gerar orçamentos de Seguro Empresarial de forma prática, rápida e nas principais seguradoras do mercado.

Trata-se do sistema de cotação mais rápido do mercado, combinando 3 formas de cotar, sem necessidade de instalação e com acesso de onde e quando o corretor de seguros precisar!

Além disso, o sistema ainda oferece uma enorme gama de soluções para a gestão de Corretoras de Seguros de todo o Brasil, como, por exemplo:

- Dashboard com as informações mais relevantes em poucos cliques;

- Gestão de relatórios: renovações, produção e comissões;

- Busca de documentos em poucos cliques: apólices, propostas e endossos, extratos e parcelas atrasadas.

Conheça nossas soluções clicando aqui!

Guia especial para vender seguro condomínio sem complicação!

Sabia que vender seguro condomínio virou uma tendência de sucesso? No primeiro quadrimestre de 2023, segundo dados da SUSEP, o Seguro Condomínio cresceu por volta de 28%, refletindo a força desse produto e uma enorme oportunidade para o corretor de seguros!

Em contrapartida, corretor de seguros, certamente já se deparou com o desafio de vender seguro condomínio.

Dessa maneira, este nicho específico exige uma abordagem única e uma compreensão profunda das necessidades e preocupações dos síndicos e moradores.

Neste conteúdo, vamos explorar o universo do seguro condomínio, desmistificar alguns conceitos e fornecer dicas valiosas para ajudar você, corretor, a vender Seguro Condomínio com sucesso!

➕ Leia também: Venda de seguros via WhatsApp: veja dicas para se destacar

Por que vender Seguro Condomínio?

Antes de mergulharmos nas estratégias para vender seguro condomínio, é crucial entender por que o seguro condomínio é tão essencial.

Logo cabe uma informação extremamente importante: o seguro condomínio é obrigatório no Brasil!

Contudo, muitos síndicos e condôminos subestimam os riscos associados à administração de um condomínio. Desde danos estruturais até responsabilidade civil, os desafios são variados.

Sendo assim, o seguro condomínio surge como um escudo protetor, garantindo a segurança financeira em situações imprevistas.

Mitos e Verdades ao vender Seguro Condomínio

Mito 1: "O seguro condomínio é desnecessário, já que temos um serviço de manutenção eficiente."

Mesmo com manutenção adequada, imprevistos acontecem. O seguro condomínio é a rede de segurança que protege contra eventos imprevisíveis, como incêndios, roubos, entre outros.

Mito 2: "Seguro condomínio é caro e não cabe no orçamento."

Os custos do seguro condomínio são mínimos em comparação com os prejuízos potenciais. É um investimento inteligente que previne gastos elevados em reparos e indenizações.

Mito 3: "Estamos cobertos pelo seguro do meu apartamento."

O seguro do condomínio cobre áreas comuns, danos à estrutura do prédio e responsabilidade civil do síndico. O seguro individual não oferece essa proteção abrangente.

Vantagens de Vender Seguro Condomínio

- Mercado em Crescimento: O aumento do número de condomínios, tanto residenciais quanto comerciais, cria uma demanda constante pela procura do seguro condomínio.

- Fidelização de Clientes: Oferecer um serviço abrangente e essencial, como vender seguro condomínio, fortalece o relacionamento com os clientes, aumentando a fidelização.

- Comissões Atrativas: As seguradoras frequentemente oferecem comissões atrativas para corretores que se destacam ao vender seguro condomínio.

Dicas para Vender Seguro Condomínio

- Faça cotações em várias seguradoras: utilizando uma plataforma como da Segfy, é possível cotar nas melhores seguradoras o seguro condomínio e encontrar a melhor oferta para o cliente.

- Conheça o Cliente: Entenda as particularidades de cada condomínio. Cada um possui necessidades e desafios específicos.

- Educação é a Chave: Muitos clientes desconhecem os riscos que enfrentam. Eduque-os sobre a importância do seguro condomínio e como ele pode proteger seus investimentos.

- Personalização da Cobertura: Ofereça opções de cobertura que atendam às necessidades específicas de cada condomínio. Uma abordagem personalizada aumenta a aceitação do seguro.

- Networking: Estabeleça parcerias com administradoras de condomínios e participe de eventos do setor. O networking fortalece sua presença no mercado.

- Vender seguro condomínio pode ser um desafio, mas com o entendimento adequado do produto, a quebra de mitos e a implementação de estratégias eficazes, você estará no caminho certo para o sucesso.

Em resumo, este nicho não apenas oferece oportunidades financeiras significativas, mas também permite que você contribua para a segurança e tranquilidade das comunidades condominiais.

Por fim, prepare-se para se destacar no mercado, oferecendo proteção e confiança a seus clientes.

➕ Leia também: Jornada do cliente de seguros: veja dicas para atrair e vender mais

Guia Especial: Diversifique produtos na sua corretora de seguros!

A Segfy preparou um presente especial aos corretores que desejam investir no mix de produtos na corretora de seguros.

No conteúdo gratuito, você terá dados sobre os seguros que estão em alta, além de conhecer as repostas para as seguintes perguntas:

🚗 Seguro Auto: como posso impulsionar as vendas?

📲 Seguro Cibernético: será que é ideal para a minha corretora?

🐶 Seguro Pet vale a pena?

✈️ Seguro Viagem está em alta?

➕ E muito mais!

Conteúdo dinâmico e estratégico para garantir o fim de ano aproveitando TODAS as oportunidades!

Quem sabe alguns desses não são ideais para fazer parte do seu mix de produtos na corretora de seguros?

#SegJunto

A parceria entre Segfy e Ituran cria um futuro mais conectado, redefinindo padrões e fortalecendo a relação entre corretores e segurados.

Renomada por suas soluções globais de rastreamento e recuperação de veículos, a Ituran passa a integrar o rol de seguradoras e produtos oferecidos na plataforma Segfy, aumentando assim os benefícios para o Corretor de Seguros.

Ao disponibilizar a tecnologia ao alcance de mais de 5 mil corretoras espalhadas pelo Brasil, a Segfy não apenas simplifica a gestão de seguros, mas também potencializa a capacidade do corretor em atender às diversas necessidades dos segurados, ampliando significativamente suas oportunidades.

A Ituran, líder no mercado de monitoramento e recuperação veicular, oferecendo produtos para proteção contra roubo e furto de veículos, cargas e frotas com resultados significativos e índices imbatíveis de eficiência, entra nessa parceria com uma proposta clara: elevar sua capacidade de fornecer soluções de proteção aos clientes.

Com anos de excelência em segurança veicular, a Ituran traz tranquilidade aos proprietários de veículos, contribuindo para a redução de roubos e aumentando a confiança dos clientes. Este compromisso está mais acessível do que nunca por meio da plataforma da Segfy.

“Estamos entusiasmados em receber a Ituran em nossa plataforma”, afirmou Marcos Villa, CEO da Segfy.

“Essa parceria é um passo significativo em nossa jornada de transformação digital, permitindo-nos oferecer aos corretores e seus clientes uma experiência de seguros ainda mais abrangente e integrada.”

- Marcos Villa, CEO da Segfy

“O mundo dos seguros está em constante evolução”, complementa Valmera Ciampi, Superintendente da Segfy.

“E a mensagem para os corretores é clara: para se destacarem, é necessário abraçar a tecnologia.”

- Valmera Ciampi, Superintendente da Segfy

Agora, com a parceria entre Segfy e Ituran, o corretor de seguros pode apresentar aos seus clientes uma gama diversificada de soluções, fortalecendo seu papel como um consultor confiável e se destacando no mercado competitivo de seguros.

A parceria entre Segfy e Ituran cria um futuro mais conectado, redefinindo padrões e fortalecendo a relação entre corretores e segurados.

➡️ Garanta agora mesmo os benefícios dessa parceria e evolua sua corretora de seguros. Clique aqui!

Durante a venda de seguro auto, o preço é sempre um tema delicado. Uma recente pesquisa mostrou que as três principais objeções de não se possuir um seguro estão ligadas exatamente às questões financeiras. São elas:

- 54% relataram que “não cabe no meu orçamento”

- 40% dizem que “é muito caro”

- 20% afirmam “tenho outras prioridades financeiras”

A pesquisa “Mercado de Seguros, 2021”, realizada pela Globo, ouviu 1.200 pessoas e também descobriu que durante a jornada pela compra de um seguro, cerca de 22% desistem por conta do “custo estar alto demais”.

A objeção de preço se encaixa em diversos outros produtos e serviços, sendo considerado um grande desafio para os mais diferentes profissionais de vendas. Todavia, isso não significa ser impossível reverter essa situação durante a venda, principalmente para corretores de seguros.

O Blog da Segfy traz algumas dicas essenciais para vencer as barreiras relacionadas a preço durante a venda de seguro auto!

Convenhamos, os preços tiveram um aumento considerável e perceptível para a venda de seguro auto. Segundo o IPCA, que monitora a inflação nos preços ao consumidor final, o custo médio dos seguros de veículos subiu 32% em média em todo o país em 2022.

Belo Horizonte (MG) liderou com um aumento de 87,9%, seguida por Curitiba (PR) com 67,7%. São Paulo (SP) e Rio Branco (AC) tiveram o menor aumento, com média de 3,4% em ambos.

É importante notar que esses reajustes variam conforme diversos fatores, incluindo o perfil do segurado e o tipo de veículo.

Todavia, como corretor de seguros, você sabe que seus clientes valorizam a segurança de seus veículos, mas também buscam economia.

Porém, é possível você ter uma estratégia para a venda de seguro auto que atenda a essa demanda crescente por preços mais baixos, ao mesmo tempo, em que garantem coberturas importantes?

Veja algumas dicas essenciais para a venda de seguro auto:

1. Compreenda as Necessidades dos Clientes

O primeiro passo para venda de seguro auto de qualidade a preços acessíveis é entender as necessidades de seus clientes. Sendo assim, faça perguntas específicas para entender suas preocupações, bem como seu orçamento disponível.

Algumas perguntas essenciais durante a Venda de Seguro Auto:

- Onde o veículo é geralmente estacionado (em garagem, na rua, em estacionamento privado)?

- Você já possui algum histórico de sinistros ou multas?

- Qual é a principal finalidade do seguro (cobertura contra acidentes, roubo, terceiros)?

- Você possui algum dispositivo de segurança instalado no veículo?

- Há outros motoristas habituais do veículo (cônjuge, filhos)?

- Qual é a sua faixa etária?

- Você tem preferência por alguma seguradora específica?

- Qual é o seu limite de orçamento mensal para o seguro auto?

2. Compare e faça cotações em diferentes seguradoras

Realize uma pesquisa abrangente das seguradoras que oferecem a venda de seguros auto. Compare as políticas, os prêmios e as coberturas oferecidas.

Contudo, esteja atento (a) a seguradoras que oferecem coberturas específicas contra roubos e furtos.

Além disso, as cotações em várias seguradoras também acabam sendo essenciais durante a venda de seguro auto.

A Segfy oferece a solução Cotações Hfy com foco em Cotação e Conversão em Vendas para corretores de seguros. Entre seus benefícios, destacam-se:

- Cotações mais rápidas nas melhores seguradoras

- Link inteligente: ideal para captação de novos clientes;

- Acesso online e sem instalação;

- Produtos exclusivos: Azul Auto por assinatura e troca de ponto no cartão Porto;

- Cotações híbridas: primeiros resultados em até 5 segundos.

Saiba mais aqui sobre essa solução.

3. Incentive Dispositivos de Segurança

Dispositivos de segurança, como alarmes, rastreadores e travas, são essenciais para a proteção contra roubos.

Logo, oriente seus clientes a instalá-los, pois muitas seguradoras oferecem descontos significativos para veículos equipados com esses dispositivos.

4. Explique as Diferenças nas Coberturas

Ajude seus clientes a entender as diferenças entre as coberturas durante a venda de seguro auto. Por exemplo, uma cobertura abrangente geralmente oferece proteção contra roubos e furtos, enquanto uma cobertura de colisão lida com danos decorrentes de acidentes.

Ademais, oriente seus clientes a escolherem a cobertura certa para suas necessidades.

5. Promoções e Descontos

Fique atento (a) a promoções sazonais ou descontos oferecidos por seguradoras.

Por outro lado, algumas empresas podem oferecer reduções de prêmios para novos clientes ou descontos para apólices familiares.

6. Ofereça Opções de Franquia

Explicar as opções de franquia aos seus clientes é crucial. Por isso, aumentar a franquia pode resultar em prêmios mais baixos, mas eles devem estar preparados para cobrir uma quantia maior em caso de sinistro.

Em suma, certifique-se de que suas escolhas se alinhem com seu orçamento.

7. Mantenha-se Atualizado (a)

O mercado de seguros está em constante evolução. Portanto, mantenha-se atualizado (a) sobre as últimas tendências e ofertas de seguro auto para poder oferecer as melhores opções aos seus clientes.

Em resumo, vender seguros auto para um público que busca preços acessíveis e proteção contra roubos e furtos requer conhecimento e compreensão das necessidades específicas de seus clientes.

Siga essas dicas e você estará bem posicionado (a) para a venda de seguro auto de qualidade que atenda a essas demandas.

#SegJunto

Você sabia que o seguro de carro para mulheres possui particularidades como preço e benefícios exclusivos?

Muitas seguradoras trabalham com propostas exclusivas para encantar o público feminino e assim conquistá-lo. Esse é um dos motivos da nomenclatura também ser personalizada: Seguro Auto Mulher.

Infelizmente, muitos corretores não possuem uma abordagem que transmita os benefícios e diferenciais para o público.

Diferente das seguradoras que sabem da importância de deixar claro em como se comunicar, as corretoras acabam se prendendo ao básico na hora de apresentar, limitando-se a oferecer “seguro de automóvel”.

Soma-se a isso um fator que pode ser determinante: o atendimento deve ser personalizado para esse público. Uma pesquisa realizada pela Track.co, startup que monitora e gerencia indicadores do mercado consumidor em tempo real, indicou que 70% das empresas estavam propensas a investir em experiência do cliente em 2021.

O preço do Seguro Auto Mulher é menor?

Um dos pontos principais do diferencial do Auto Seguro Mulher é o preço: ele pode ser até 23% mais barato. Isso se deve pelo público feminino ser considerado de menor risco por parte das seguradoras.

O total de sinistros que ocorrem com mulheres gera valores menores de indenização do que os que acontecem com os homens. Isso, segundo dados da SUSEP (Superintendência de Seguros Privados).

Quais são os diferenciais de um Seguro Auto Mulher?

No momento da jornada do cliente em busca do melhor seguro de carro, muitos benefícios são levados em conta.

Apesar das semelhanças entre eles, o Seguro Auto Mulher acaba apresentando diferenciais específicos para o público do qual é destinado.

Além de serviços que são comuns aos seguros de carro mais tradicionais, eles podem oferecer descontos em serviços como:

- Clínicas de estética;

- Lojas de produtos de beleza;

- Academias voltadas para mulheres.

- Petshops.

Outros diferenciais contemplam também reposição gratuita de cadeirinha infantil em caso de roubo ou furto do veículo e até assistência para residência, eletrodomésticos e helpdesk.

Dicas essenciais para vender um Seguro Auto Mulher

Como vimos até agora, alguns pontos são fundamentais no momento de se apresentar um Seguro Auto Mulher. Mas engana-se quem acha que eles são suficientes para fechar negócio com as interessadas.

Antes de qualquer coisa, no segmento de seguros e corretores, é necessário um entendimento essencial: o corretor e as corretoras estão vendendo um serviço e não somente o produto final - que é de responsabilidade das grandes seguradoras do mercado.

Ou seja, o encantamento com o segurado, em diversos momentos, deve ser feito pelo seu atendimento, o que garantirá uma fidelidade por longa data.

Veja algumas dicas que separamos para você ser mais assertivo no momento da venda:

Invista em uma comunicação personalizada

Qual é a forma escolhida por você ou por sua corretora de ser encontrado pelas interessadas em um Seguro Auto Mulher? É por um site? Uma página em uma rede social? Seja qual for, tente transparecer esse tipo exclusivo de seguros para mulheres. Se for em um site, vale investir em uma página dedicada somente a elas.

O espaço virtual pode considerar os diferentes perfis, seja por idade, estado civil e comportamento.

Por exemplo: opções de seguros que abrangem a segurança dos filhos ou descontos e serviços com foco em mães. Esse pode ser um diferencial a ser explorado para transformar o seu serviço em autoridade com esse público.

Ofereça uma experiência especial e segura

As mulheres são alvos constantes de crimes virtuais e, por isso, os corretores precisam de trazer o máximo de transparência e uma experiência com qualidade no momento do atendimento.

Por isso, ter uma comunicação que ofereça segurança, cuidado e respeito, desde o primeiro atendimento até o pós-venda, é fundamental.

Aposte em pesquisas frequentes com os seus clientes, principalmente do sexo feminino e, dessa maneira, crie uma forma de melhorar o que for necessário.

Se possível, deixe disponível atendimento de mulher para mulher - não como regra, mas pode ser interessante disponibilizar essa opção. Empresas como a UBER, investem nesse tipo de serviço, visando uma melhor experiência.

Além das pesquisas, caso gerencie uma equipe de corretores, invista em treinamentos com o foco em melhorar o atendimento para mulheres.

Tenha um gerenciador para auxiliar no atendimento

Muitas vezes, corretoras e corretores autônomos não conseguem oferecer o melhor serviço e atendimento pelo enorme fluxo de informações que surgem.

A captação de novos segurados e a manutenção dos atendimentos com clientes já fixos, acaba sendo um desafio constante. Dessa forma é muito difícil manter um foco para vendas de um Seguro Auto Mulher e o público feminino.

As soluções da Segfy chegaram para apoiar os corretores e oferecer um diferencial no atendimento ao público. Com a plataforma, é possível:

- Controle das informações de segurados;

- Propostas e apólices;

- Controle de sinistros;

- Agendamento de Tarefas;

- Controle financeiro;

- Emissão de relatórios;

- Relacionamento com clientes.

Sobre nós

Contato

Soluções

Parceiros e Prêmios